Организация производства

Очевидно, что любого участника рыночной экономики интересует величина его максимально возможного («предельного») дохода. Экономическая теория дает общее решение лип универсальной задачи.

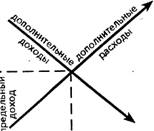

Построим график, по вертикали которого отложим величины дополнительного дохода и величины дополнительных расходов (денежных затрат на производственные ресурсы). По горизонтали же представим величины объема производства. Все три показателя находятся в жесткой зависимости: величина дополнительных расходов предопределяет объем дополнительного производства, который в свою очередь — величину дополнительного дохода. Именно это и представлено на графике предельных затрат, на котором сопоставляются дополнительные доходы и расходы (каждая последующая единица дополнительного дохода сравнивается с величиной требуемых для этого дополнительных расходов) — см. график 1.2.

g.

График 1.2. Модель предельного дохода

На графике такое сопоставление примет следующий вид: кривая дополнительных доходов устремится вниз, тогда как кривая дополнительных расходов — вверх. Точка их пересечения и покажет «предельный» (максимально доходный) объем производства, расходов и доходов. Далее наращивать объем производства бессмысленно, так как величина дополнительных расходов превысит величину дополнительных доходов.

Если мы расчленим «издержки» и «доходы» на составляющие их «единицы», то можно сформулировать следующий принцип: общий объем дохода достигает максимума тогда, когда величина дохода от новой дополнительной единицы используемого ресурса становится равной величине расхода на эту единицу.

Отсюда следуют два вывода:

1) если производитель использует различные ресурсы, то максимальная эффективность их использования достигается только тогда, когда обеспечена предельная доходность от каждой «единицы» каждого ресурса («микроэкономическая предельная эффективность»);

2) если все экономические субъекты добьются предельной доходности по всем «единицам» применяемых ресурсов, то общество войдет в точку наивысшей экономической эффективности производства («макроэкономическая предельная эффективность»).

Ограниченность («редкость») ресурсов накладывает печать «предельности» практически на все стороны производства (его объем, структуру, динамику, эффективность), а тем самым и на все стороны экономики (величину инвестиций, доходов, рентабельности, прибыли, уровень цен, платежеспособность, спрос и т. д.).

Основные положения концепции предельности сводятся к следующим. Между количеством и полезностью блага существует обратная зависимость: чем больше наличного блага, тем меньше его полезность. Поскольку количественный прирост блага изменяется с его каждой новой дополнительной единицей, то мера полезности любого блага подвижна.

Следовательно, каждая новая дополнительная (или убывающая) единица блага изменяет величину его полезности. Полезность «последней» единицы блага и определяет полезность всех единиц данного блага.

Полезность же (ценность) той единицы блага, которая равна расходам на нее, получила название «предельной полезности». А так как полезность блага формирует его рыночную цену, то предельная полезность образует предельную рыночную цену данного блага.

При таком подходе «капитал» и «труд» — как равноправные

факторы производства — также приобретают предельную производительность (т. е. чем больше их применяется в производстве, тем относительно меньше их плодотворность), что, в свою очередь, задает предельные величины прибыли и зарплаты. Отсюда экономическая логика действий производителя — получить максимум прибыли при наиболее рациональном использовании ограниченного объема находящихся в его распоряжении ресурсов. Рациональное («прибыльное») использование достигается максимизацией наименее затратных в данной ситуации факторов производства. Эта максимизация имеет объективно заданные пределы, по приближении к которым наращивание ресурсов сопровождается падением доходности.

Конечно, в жизни все сложнее. На практике для измерения динамики предельной полезности необходимо ранжирование потребностей, учет величины доходов, наличия товаров-заменителей, уровня цен на них. И тем не менее концепция предельной полезности относится к фундаментальным основам современной экономической теории.

Глава 3. Производство экономических благ

3.1. Производство. Производственная функция

Производство — важнейшая сфера деятельности фирмы, в которой используются экономические ресурсы и создаются материальные блага и услуги. К факторам производства относятся такие совокупности как труд, капитал, земля, в которых выделяются составные части. Так, к затратам труда относятся затраты труда рабочих, инженеров, управляющих, других работников. Ввиду особой важности в качестве факторов производства рассматривают предпринимательские способности, информацию, энергию и т. д. Американский экономист Э. Денисон выделил 23 фактора производства и исследовал их роль в создании национального продукта. В частности, в составе капитала были выделены жилые здания, в составе фактора труд — труд полицейских и военнослужащих. Рассмотрим процесс производства в рамках фирмы.

Будем считать, что выпуск продукции осуществляется с использованием только двух факторов производства — труда и капитала. Предприниматели всегда стремятся так организовать процесс производства, чтобы, затратив труд в объеме JL человеко-часов и капитал в объеме К машино-часов, получить максимально возможный объем продукции Q при использовании данной технологии и техники. В анализе процесса производства широко используется понятие производственной функции.

Производственная функция описывает взаимосвязь между максимальным выпуском и затратами факторов производства, характерную для конкретной применяемой технологии производства. В производственной функции выпуск — всегда максимальная величина, хотя фирма может использовать факторы производства не столь эффективно, чтобы получить максимум продукции. Так, располагая производственными мощностями, позволяющими расходовать капитал в объеме К, фирма в условиях ухудшающейся рыночной конъюнктуры выпускает продукцию по заказам потребителей в уменьшенном, а не максимально возможном, объеме.

В самом общем виде производственную функцию записывают так: Q = f(L,K), где f— форма производственной функции. В качестве примера приведем широко известную производственную функцию Кобба—Дугласа, которая была построена в 1928 г. для обрабатывающей промышленности США за период 1899—194 гг. и носит имя ее авторов — математика Ч. Кобба и экономиста П. Дугласа. Она имеет вид: Q = ALa Kb, где параметры А, а и J3 выводятся на основе статистических данных, причем а + J3 = 1.4. Кобб и П. Дуглас получили функцию со следующими параметрами: Q = 1,01AL0.73 K0.27. В настоящее время в анализе производства используются производственные функции, в которых учитываются затраты всех факторов производства.