Разработка рекомендаций по улучшению финансового состояния коммерческой организации

Важным источником увеличения суммы прибыли и рентабельности является оптимальный подбор оборудования, в том числе за счет сокращение средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Резервы роста фондоотдачи и рентабельности активов – это увеличение объема производства продукции и (или) прибыли, и сокращение среднегодовых остатков основных производственных фондов. В свою очередь, резерв сокращения средних остатков производственных фондов образуется за счет реализации и сдачи в аренду ненадобных и списания непригодных фондов.

После анализа основных средств ООО "ЭДЕМ", выяснилось, что имеется два складских помещения. Площадь одного из складов 38 кв.м. используется на все 100%, а второй склад не используется вовсе его площадь составляет 35 м. кв., т. к. заставлен старой тарой. Учитывая данный факт, то для более эффективного использования занимаемой площади было бы целесообразно сдать его в аренду.

Так как оба помещения были взяты ООО "ЭДЕМ" в аренду у ИП Гринкевич, то предприятие может сдать одно из помещений в субаренду. По договору № 2 ИП Гринкевич передает помещения в безвозмездное пользование ООО "ЭДЕМ". В соответствии с п.2 ст. 615 ГК РФ арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) [27]. По согласованию с арендодателем помещение может быть сдано в субаренду.

Обратившись в риэлтерскую компанию предприятие, получило предложение в котором, стоимость аренды за 1 кв. метр равен 680 рублей.

Рассчитаем годовую прибыль от сдачи в субаренду складского помещения

Пр= S*Ц*12 (3.14)

где Пр – годовая прибыль от сдачи в субаренду складского помещения;

Ц – цена за один кВ.м.;

S – площадь сдаваемого помещения.

Пр=35 * 680 * 12 = 285600 рублей

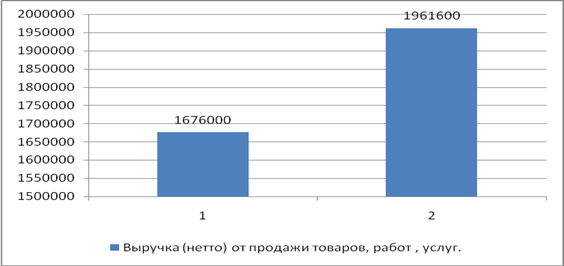

Рассмотрим изменение выручки (нетто) от реализации товаров, работ, услуг.

Врплан.=Врфакт.+Пр (3.15)

где Врфакт.- фактическая выручка;

Врплан – плановая выручка.

Врплан =1676000+285600=1961600 рублей

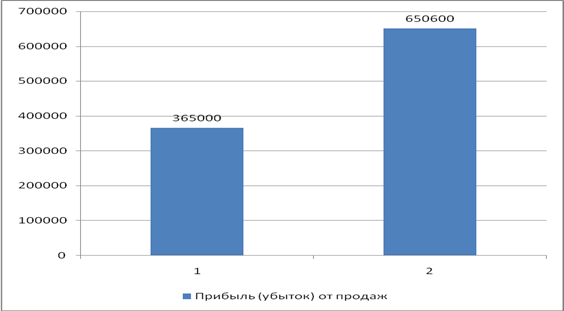

Рассчитаем прибыль от продаж в результате внедрения данного мероприятия.

Прот прод.план.= Прот прод.факт.+Пр (3.16)

где Прот прод.факт – прибыль от продаж фактическая;

Прот прод.план. – прибыль от продаж плановая;

Пр –годовая прибыль от сдачи в аренду складского помещения.

Прот прод.план.= 365000+285600=650600 рублей

Результаты расчета представим в таблице 3.6.

Таблица 3.6 - Изменение показателей выручки и прибыли от продаж

|

Показатели. |

Фактическая |

Плановая |

Отклонение |

|

Выручка (нетто) от продажи товаров, работ , услуг. |

1676000 |

1961600 |

285600 |

|

Прибыль (убыток) от продаж |

365000 |

650600 |

285600 |

Годовая прибыль после сдачи склада в аренду составит 285600 рублей.

Проиллюстрируем динамику изменения выручки и прибыли от продаж на рисунках 3.8 и 3.9.

Рисунок 3.9 - Динамика изменения выручки

Рисунок 3.10 - Изменение прибыли от продаж

После сдачи помещения в субаренду предприятие получит прибыль в сумме 285600 рублей.

Рассчитаем экономическую эффективность от сдачи в субаренду свободного помещения. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Рассчитаем рентабельность продаж до и после сдачи помещения в субаренду.

Рентабельность продаж рассчитывается по формуле (3.17):

Rпрод.факт. = Прот прод.факт./Врфакт. *100 % (3.17)

где Rпрод.факт - рентабельность продаж фактическая;

Врфакт.- выручка фактическая;

Прот прод.факт – прибыль от продаж фактическая.

Rпрод.факт.= 365000/1767000*100%=20,65%

Rпрод.пл. = Прот прод.пл./Врпл. *100 % (3.18)

где Rпрод.пл. - рентабельность продаж плановая;

Врпл.- выручка плановая;

Прот прод.пл – прибыль от продаж плановая.

Rпрод.пл. = 650600/1961600*100% = 33,16%

Сведем полученные данные в таблицу 3.7.

Таблица 3.7 – Изменение рентабельности продаж

|

Показатели |

Фактическая |

Плановая |

Отклонение |

|

Рентабельность продаж |

20,65% |

33,16% |

12,51% |

В результате сдачи в субаренду помещения рентабельность продаж увеличилась на 12,51% (20,65%-33,16%). Это означает, что с рубля проданной продукции прибыль составляет 20 копеек, после введения данного мероприятия рентабельность продаж увеличилась на 12,51%. Это изменение благоприятно для предприятия. Для наглядности проиллюстрируем изменение рентабельности продаж на рисунке 3.11.

Рисунок 3.11 – Изменение рентабельности продаж

После внедрения данного мероприятия показатель выручки увеличивается на 16%. Любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Это явление называется эффектом операционного (производственного) рычага.[24]

Рассчитаем эффект операционного рычага. Для удобства восприятия обобщим все данные для расчета в таблице

Таблица 3.8 – Данные для расчета эффекта операционного рычага

|

Показатели |

Тыс.руб. |

|

Выручка от реализации продукции (за год) |

1676 |

|

Переменные затраты |

656 |

|

Постоянные затраты |

656 |

|

Суммарные затраты |

1311 |

Прибыль, равная разнице между выручкой от реализации продукции и суммарным затратам составила 365 тыс.руб.

Определим силу воздействия операционного рычага.

РРПВПерЗ = Вр – ПерЗ, (3.19)

где РРПВПерЗ – результат от реализации после возмещения переменных затрат (вклад на покрытие);

Вр – выручка от реализации продукции;

ПерЗ – переменные затраты.

РРПВПерЗ = 1676 – 656 = 1020 тыс.руб.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение результата от реализации после возмещения переменных затрат к прибыли[24]: