Факторинг как источник финансирования деятельности предприятия

Таким образом, административное управление дебиторской задолженностью включает в себя:

· проверку платежной дисциплины и деловой репутации действующих и потенциальных покупателей поставщика;

· ежедневный мониторинг состояния дебиторской задолженности;

· управление задолженностью покупателей;

· установку и обновление лимитов финансирования на дебиторов (рекомендательные лимиты отгрузок).

– информационно-аналитическое обслуживание предполагает ежедневную отчетность о движении денежных средств, аналитику по состоянию дебиторской задолженности (отгрузки, платежи и пр.), интеграцию с бухгалтерскими системами компании.

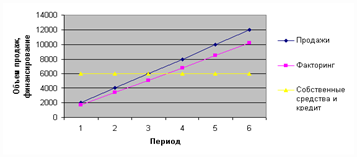

Финансовый механизм факторинга предоставляет поставщикам принципиально иные возможности для своего развития, чем те возможности, которые имеет поставщик, самостоятельно обслуживающий товарный кредит. Финансирование при факторинге, в отличие от собственных средств и кредита, не ограничено никакими суммами (Рис. 1.2). [6]

Рис. 1.2. Возможности финансирования продаж при факторинге по сравнению с кредитом и собственными оборотными средствами

Предположим, компания-поставщик начинает программу кредитования своих покупателей. Первоначальный анализ выявил необходимость вложения в товарный кредит 10 млн. рублей. Однако компания имеет собственных средств в размере 3 млн. рублей и может привлечь кредит на ту же сумму. Соответственно, 4 млн. рублей остаются не профинансированными, и поставщик будет вынужден ограничить продажи в кредит. В случае же использования факторинга общая нагрузка на оборотные средства составила бы не более 10% от объема товарного кредита (при условии получения 90% от Фактора), т.е. суммы 1 млн. рублей, которая могла быть покрыта из собственных источников. Остальной объем средств был бы профинансирован факторинговой компанией, что позволило бы поддержать товарный ассортимент и остатки, и сделать новые отгрузки, не испытывая недостатка в денежных средствах.

В нашей стране сегодня факторинг наиболее распространен в таких отраслях экономики, как производство и дистрибуция продуктов питания, фармацевтической продукции, товаров народного потребления, алкогольной продукции, полиграфической и упаковочной продукции, косметической и парфюмерной продукции и других.

Основными клиентами являются компании с объемом уступаемой дебиторской задолженности от 3 до 30 млн. руб. в месяц, с количеством постоянных покупателей от 10 и более, с такими условиями поставок, как отсрочка платежа от 20 до 90 дней, безналичный расчет, переход права собственности в момент отгрузки.

Для начала работы поставщику следует представить в банк перечень документов с информацией по деятельности компании, основными данными по клиентам и истории взаимоотношений с ними. Банк анализирует документы и принимает решение о начале работы. Стороны заключают договор факторинга, поставщик передает документы, отражающие его договорные отношения с покупателями и документы по конкретным отгрузкам. Начинается финансирование.

В таблице 1.2 показаны преимущества факторинга для поставщика и покупателя.

Обычно поставщики обращаются к факторинговым компаниям по трем вопросам: нехватка денежных средств, построение продаж в кредит и страхование рисков.

Таблица 1.2. Преимущества факторинга для поставщика и покупателя

|

Преимущества факторинга | |

|

Для поставщика |

Для покупателя |

|

Дополнительное беззалоговое финансирование; Ускорение оборачиваемости дебиторской задолженности; Уменьшение потерь в случае задержки платежей со стороны покупателя; Упрощение планирования денежного оборота; Увеличение товарооборота; Усиление контроля за оплатой текущей задолженности; Возможность предложения покупателям эластичных сроков оплаты; Своевременная уплата налогов и контрактов поставщиков за счет наличия в необходимом объеме оборотных средств. |

Более выгодные условия оплаты, что не требует отвлечения значительных денежных средств из оборота как в случае предоплаты или оплаты по факту; Планирование графика погашения задолженности; Увеличeниe покупательной способности. |

С точки зрения денежных средств факторинг решает такие проблемы, как:

– расширение доли компании на рынке. У поставщика появляется возможность привлечь новых клиентов, увеличить ассортимент товара на складе и, как следствие, увеличить оборот и прибыль.

– повышение ликвидности дебиторской задолженности. Поставщик получает деньги сразу же после отгрузки товаров с отсрочкой платежа. Выплачиваемое финансирование автоматически увеличивается по мере роста продаж.

– ликвидация кассовых разрывов. Четкое планирование поступления денежных средств и погашение собственной задолженности. Поставщик может построить план выплаты факторингового финансирования «под свою компанию»: получать деньги именно в тот день, когда ему необходимо и именно в том объеме, какой требуется на данный момент.

– своевременная уплата налогов. В соответствии с 25 главой Налогового кодекса РФ уплата налогов должна осуществляться по факту отгрузки товаров и услуг. Получая финансирование в рамках факторингового обслуживания в день отгрузки товара, поставщика не будут беспокоить «расчеты» с государством. Компания-поставщик получает гарантию защиты от штрафных санкций со стороны кредиторов (в том числе государственных органов) при несвоевременных расчетах с ними, вызванных кассовым разрывом. Дополнительной возможностью является получение финансирования к дате налоговых платежей.

– своевременная оплата контрактов. Сокращение сроков отсрочки платежа при закупках товаров ведет к лучшим ценовым условиям на закупаемый товар и увеличению размеров товарных кредитов, получаемых от собственных поставщиков.

В коммерческом аспекте эффективность факторинга выражается в том, что банк оказывает содействие в плане кредитного менеджмента. Банк контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию покупателей, эффективно управляет дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования.

Кроме того, при факторинговом обслуживании поставщик защищен от массы рисков. Речь идет, прежде всего, о кредитном риске, т.е. неоплате поставки покупателем вовсе, о риске нарушения ликвидности, т.е. риске несвоевременной оплаты и о валютном риске (риск изменения курса, допустим, доллара в период отсрочки платежа по поставке).

1.3 Проблемы и перспективы использования факторинга в деятельности предприятий торговли