Пути улучшения финансового состояния предприятия на примере ООО Жилтрест №1

Доходами предприятия являются:

- квартирная плата по основной деятельности;

- оказания платных услуг населению;

- внерелизационные доходы.

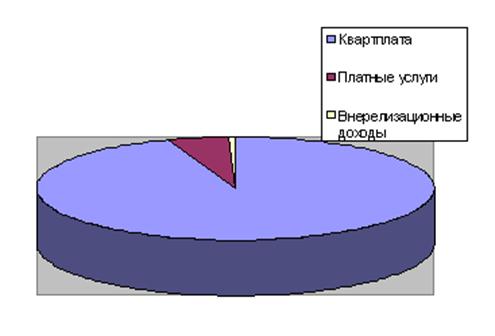

Анализ доходов предприятия отражен в табл. 3

Таблица 3

Доходы от основной деятельности

|

№/№ |

Наименование статей |

Сумма за 2009.т.р. | |

|

1. |

Квартплата |

98484,8 | |

|

2. |

Платные услуги |

5285,9 | |

|

3. |

Внерелизационный доход |

500 | |

|

ИТОГО: |

106271 |

Структура доходов от основной деятельности

Рис. 2. Структура доходов от основной деятельности

2.2.2 Анализ расходов предприятия

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного сырья, материалов, топлива и энергии, труда используемых в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Учитываются и анализируются на предприятиях такие основные показатели, которые планируются:

- расходы по обычным видам деятельности (произведенные организацией) в поэлементном разрезе;

- себестоимость продаж продукции в двух вариантах: производственная и полная как сумма производственной себестоимости и расходов периода (общехозяйственных и коммерческих);

- затраты (себестоимость) на 1 рубль продукции в двух вариантах : производственной и полной;

- калькуляция себестоимости отдельных изделий как база для установления цены с учетом спроса и предложения.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

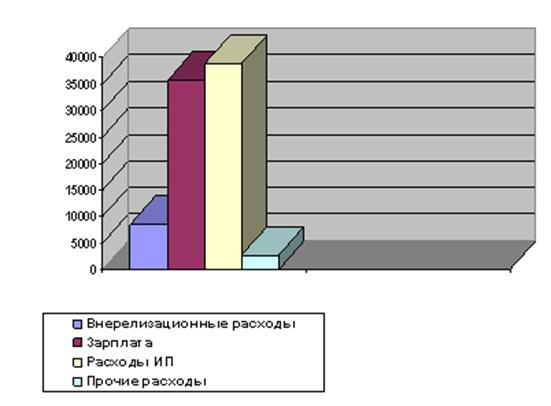

Расходы предприятия:

- заработная плата;

- внерелизационные расходы;

- расходы ИП;

- прочие расходы;

Таблица 5Анализ расходов

|

№ п/п |

Наименование статей |

Сумма 2009г. т.р | |

|

1. |

Заработная плата |

35693,5 | |

|

2. |

Внереализационные расходы |

8621,6 | |

|

3. |

Расходы ИП |

38774,5 | |

|

4. |

Прочие расходы |

2729,4 | |

|

Итого: |

379085,2 | ||

Расходы ООО « Жилтрест № 1» представлены на рис. 4.

Рис. 4. Расходы предприятия за 2009 год

Из данных таблицы 4 можно сделать следующие выводы:

Фактические расходы по тресту за 2009 год составили 379085,2 т.р. Расходы увеличились на 8 188 т.р. в сравнении с фактом2008 года. Расходы на 1 кв. м. полезной площади за2009 год составили – 3,67 руб. В месяц, что на 0,40 руб.больше, чем за 2008 год.

2.2 Оценка сравнительного аналитического баланса

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

Выполнение плана финансово- хозяйственной деятельности

ООО « Жилтрест №1» за 2009г.

|

№ п-п |

Наименование статей |

План на 2009г. Начисления |

Факт. За 2009г. Начисления. |

%выполнения |

Отклонение от плана (-,+)т. руб. |

Удельный вес в общ. Доходах |

|

1.Доходы, всего без НДС |

т.руб. |

т.руб. |

% | |||

|

1.1. Кварплата | ||||||

|

1. |

Техобслуживание |

33174 |

33116.3 |

99,8 |

-57,7 |

8,5 |

|

2. |

Мусоропровод |

6952,9 |

6931,5 |

99,7 |

-21,4 |

1,8 |

|

3. |

Уборка лестничных клеток |

3596,9 |

4158,4 |

115,6 |

561,5 |

1,1 |

|

4. |

Лифты |

20186,6 |

19668 |

97,4 |

-518,6 |

5 |

|

5. |

ТБО |

7460,1 |

7432,3 |

99,6 |

27,8 |

1,9 |

|

6. |

Телеантенны |

1273,7 |

1233,7 |

96,9 |

-40 |

0,3 |

|

7. |

Животные |

521,5 |

492,3 |

94,4 |

-29,2 |

0,1 |

|

8. |

Текущий ремонт |

25063,7 |

24971,5 |

99.7 |

-72,2 |

6,4 |

|

9. |

Домофоны |

275,4 |

270,3 |

98,1 |

-5,1 |

0,1 |

|

1.2.Договор подряда |

4126,3 |

4415,8 |

109 |

289,5 |

1,1 | |

|

1.3.Платные услуги |

5285,9 |

7900 |

149,5 |

2614,1 |

2 | |

|

1.4. Деж. по подъезду |

3099,8 |

3053,6 |

97,9 |

-66,2 |

0,8 | |

|

1.5Центр.отопление,ГВС |

167287,5 |

166584,7 |

99,6 |

-702,8 |

42,7 | |

|

1.6.ХВС, водоотведение |

53021,4 |

52101,5 |

98,3 |

-919,9 |

13,4 | |

|

1.7. Льготы, субсидии,ТЭП |

27760,8 |

27134,6 |

97,7 |

-626,2 |

7 | |

|

Всего доходов |

388997,2 |

390682 |

100,4 |

1484,8 |

100 | |

|

2. |

Расходы без НДС, Эксплуатация и тек ремонт жилья | |||||

|

2.1. |

Заработная плата |

35619,4 |

35693,5 |

100,2 |

74,1 |

9,37 |

|

2.2. |

Начисления на зарплату |

8860 |

8894,8 |

100,4 |

34,8 |

2,34 |

|

2.3. |

Материалы |

9200 |

9121,8 |

99,2 |

-78,2 |

2,4 |

|

2.4. |

Запчасти. |

1120 |

1149,5 |

102,6 |

29,5 |

0,3 |

|

2.5. |

Техобслуживание лифтов |

5479 |

5469,5 |

99,8 |

-9,5 |

1,44 |

|

2.6. |

Расходы ИП |

38798,6 |

38774,5 |

99,9 |

-24,1 |

10,18 |

|

Всего расходов |

381291 |

379085,2 |

99,4 |

-2208 |

99,55 | |