Свободные экономические зоны в Российской Федерации, проблемы формирования и регулирования деятельностиРефераты >> Управление >> Свободные экономические зоны в Российской Федерации, проблемы формирования и регулирования деятельности

Локальные зоны, представляющие собой своего рода мини-СЭЗ, не могут без помощи федеральных органов в полной мере решить такие глобальные проблемы, как привлечение крупных иностранных инвестиций, ускоренное развитие определенных отраслей промышленности и т.п., тем не менее, несомненно, могут внести существенный вклад в дело возрождения и развития экономики субъектов Российской Федерации.

Однако с 1 января 2001 г., в связи с вступлением в действие второй части налогового кодекса России, возможности субъектов Российской Федерации по введению льготного налогообложения в локальных зонах существенно уменьшаются. Этим в очередной раз тормозится процесс создания и развития СЭЗ.

В связи с этим возникает вопрос: «А нужны ли России СЭЗ?»

В настоящее время экономика России находится в состоянии стагфляции – стагнация производства сопровождается скрытой безработицей и высоким уровнем инфляции. Поэтому приоритетной задачей на ближайшую перспективу является создание условий, обеспечивающих экономический рост.

Согласно экономической теории изменение совокупного продукта может быть достигнуто за счет:

– изменения цен на энергоносители;

– изменения производительности труда;

– использования правовых факторов (изменения налоговой политики и др.).

Что касается первых двух факторов, то их применение вряд ли возможно – снижение цен на энергоносители неминуемо приведет к снижению объема их производства и катастрофическому снижению поступлений в бюджет, а о существенном повышении производительности труда при существующем уровне отечественной технологии и состоянии оборудования не может быть речи. Таким образом, наиболее реальным способом вывода экономики России из кризиса является грамотное использование налоговой политики.

В 70-х годах 20 в. эффективное использование рычагов налоговой политики было продемонстрировано в США – путем существенного снижения уровня налогообложения удалось подавить стагфляционные процессы, возникшие в результате повышения мировых цен на нефть. Возникает естественный вопрос – может ли такой механизм быть использован при лечении российской экономики?

Рассмотрим кривую Лаффера – зависимость налоговых поступлений в государственный бюджет R от величины процентной ставки налогов r (рис. 2).

Рис.2.Кривая Лаффера. [67, стр. 5]

Согласно оценкам экспертов в настоящее время около 40% ВНП России находится в «теневой экономике». Это означает, что российская экономика находится на кривой Лаффера, как минимум, в точке A, однако, учитывая стагнационное состояние предприятий, не участвующих в «теневой экономике», – гораздо правее, т.е. в точке B. Таким образом, если уменьшить существующий уровень налогообложения (r2) до rmax, поступления в бюджет России могут увеличиться более чем в 2 раза.

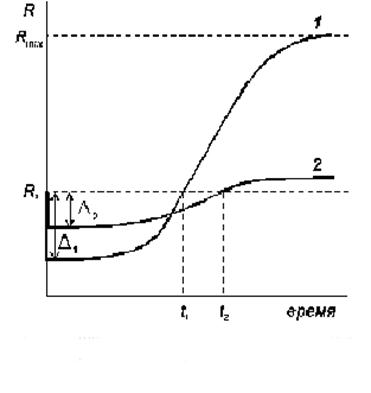

Однако единовременное снижение уровня налогообложения в первый момент приведет к значительному уменьшению поступлений в бюджет (рис. 3, кривая 1), см.формулу № 1:

Формула 1. Расчет изменения поступления денежных средств в бюджет в зависимости от единовременного снижения уровня налогообложения [67, стр.5]

Учитывая инерционность экономики, можно с уверенностью утверждать, что такое уменьшение поступлений в бюджет неминуемо приведет к углублению кризиса.

Рис.3 Динамика объема поступающих налогов в государственный бюджет после снижения ставки налогообложения. [67, стр.6]

На первый взгляд, избежать этого можно путем постепенного (поэтапного) снижения уровня налогообложения. Однако анализ последствий таких мер показывает их ошибочность – в случае незначительного снижения уровня налогообложения уменьшение поступлений в бюджет будет небольшим, но в то же время будет небольшим и эффект от него. Это объясняется тем, что при незначительном снижении уровня налогообложения уменьшение объема «теневой экономики» не произойдет, а время t2, через которое объем поступлений в бюджет восстановится, ввиду незначительного снижения налогового бремени будет значительно больше, чем t1 (рис. 3, кривая 2).

Более эффективным путем решения указанной проблемы представляется снижение уровня налогообложения от r2 до rmax поэтапно для отдельных групп предприятий (одной или различных отраслей), при этом на каждом из этапов выбор предприятий должен осуществляться по принципу наибольшей эффективности (а в ряде случаев и по принципу социальной значимости).

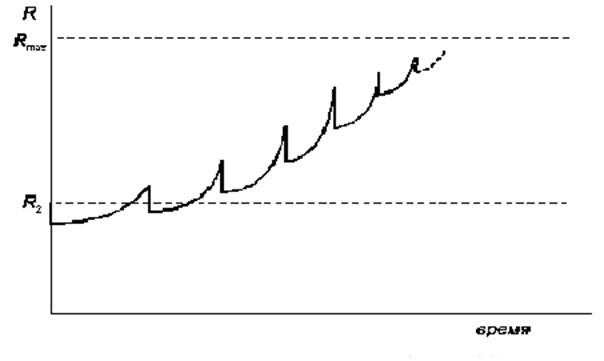

В этом случае длительность периода, в течение которого объем поступлений в бюджет восстановится, будет значительно меньше, чем t1, ввиду того, что поддерживаются эффективно работающие предприятия, при этом длительность этих периодов будет постоянно уменьшаться за счет оживления деятельности предприятий, получивших поддержку ранее(рис. 4). Применение такой стратегии позволяет не только максимально уменьшить потери бюджета в процессе реформирования системы налогообложения, но и добиться более раннего достижения высокого объема поступлений средств в бюджет за счет стимулирования высокоэффективных производств и исключения поддержки заведомо убыточных предприятий – потенциальных банкротов.

Рис.4. Динамика объема поступлений налогов в государственный бюджет при поэтапном снижении ставки налогообложения для отдельных групп предприятий.[67, стр.6]

Предложенный механизм представляет собой ни что иное, как создание зон с особым налогообложением, т.е. одной из разновидностей свободных экономических зон – территориально-промышленных зон. Этот механизм может сочетаться также с другими механизмами поддержки предприятий, например, с предоставлением таможенных и других льгот.

Проведенный анализ показывает, что, создавая СЭЗ, можно постепенно снизить общий уровень налогообложения, достигнув при этом существенного (более чем в 2 раза) роста поступлений платежей в бюджет. Решение проблемы увеличения поступлений в бюджет за счет создания СЭЗ имеет и другие положительные стороны, а именно:

– поддерживается приоритетное развитие высокоэффективных отраслей и предприятий;

– осуществляется целенаправленная поддержка социально значимых отраслей и предприятий;

– отсутствует дотирование предприятий – потенциальных банкротов.

Таким образом, ответ на вопрос: «Нужны ли России свободные экономические зоны?» не должен вызывать сомнений – России для выхода из кризиса жизненно необходимо создавать СЭЗ как на федеральном, так и на региональном уровне.

Далее необходимо изучить, в свете предстоящего принятия Закона «О СЭЗ», перспективы совершенствования нормативно-правовой базы по СЭЗ.