Страница

6

Ä Ревизионная комиссия состоит не менее чем из трех человек, избираемых владельцами более чем 50% обыкновенных акций. Ревизионная комиссия представляет в Совет директоров и не позднее чем за десять дней до годового собрания отчет по результатам годовой проверки. Внеплановые проверки проводятся по письменному запросу владельцев не менее чем 10% обыкновенных акций или большинства членов Совета директоров.

Ä Общество может быть ликвидировано в следующих случаях:

ü По решению общего собрания акционеров;

ü По решению суда в соответствии с законодательством Р.Ф;

Ä Условия и порядок реорганизации и ликвидации не предусмотренные настоящим уставом, регулируются действующим законодательством.

Раздел 2

Характеристика материально-технической базы предприятия.

2.1 Средства производства.

Средства производства являются главным производственным фактором. Это материальные ресурсы, включающие две группы вещей.

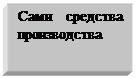

F Во-первых, то, чем производят, то есть средства труда – вещи, с помощью которых люди создают необходимые блага (инструменты, машины, оборудование, производственные здания, сооружения и т.д.).

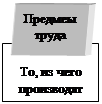

F Во-вторых, то, из чего производят, то есть предметы труда – вещи, на которые люди воздействуют в процессе труда и которые составляют материальную основу будущего продукта (руда, нефть, сырье, материалы и т.д.).

Таким образом, на средства и предметы труда материальные ресурсы делят по их роли в процессе производства. Еще одним признаком деления этих ресурсов является их происхождение. ( рис. 2.1)

По роли в процессе производства по происхождению ресурсов

|  | ||||||

| |||||||

| |||||||

Рис. 2.1 Основные виды средств производства

Произведенные людьми средства производства часто называют капиталом, различая при этом реальный (физический) капитал (сами средства производства) и денежный (финансовый) капитал (деньги для закупки средств производства. (рис. 2.2)

| |||||||||

|  | ||||||||

Рис. 2.2 Деление капитала на реальный и денежный.

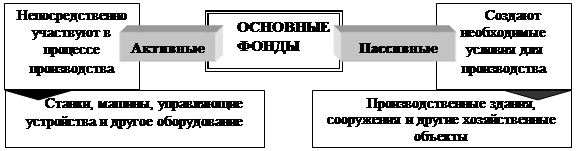

Основной капитал (или основные фонды) – это средства труда, участвующие в производстве многократно, при этом постепенно физически и морально (устаревание) изнашиваются и постепенно же, частями (по мере износа) переносят свою стоимость на стоимость произведенной продукции (амортизация[8]). Таким образом, стоимость основного капитала возмещается в стоимости готового продукта постепенно. После сбыта товаров она возвращается предпринимателю в денежной форме частями в виде амортизационных отчислений, которые используются на ремонт, модернизацию[9] и реновацию[10] средств труда.

В структуре основного капитала выделяют активные фонды (непосредственно участвующие в производстве – станки, машины и другое оборудование) и фонды пассивные (которые создают необходимые условия для производства – производственные здания, сооружения и другие объекты) (рис. 2.3)

Рис. 2.3 Деление основных фондов на активные и пассивные.

2.2 Состав и структура Основных Производственных Фондов.

Таблица 2.1

|

Виды ОПФ |

Стоимость на нач. года (руб) |

Ввод |

Вывод |

Норма амортизации (%) | ||

|

Дата |

Стоимость |

Дата |

Стоимость | |||

|

1. здания и сооружения |

6400000 |

-- |

-- |

-- |

-- |

6 |

|

2. машины и оборудование |

2100000 |

1.04 |

168000 |

7.08 |

190000 |

10 |

|

3. производственный и хозяйствен-ный инвентарь |

1000000 |

13.06 |

36000 |

12.09 |

20000 |

8 |

|

4. прочие |

420000 |

-- |

-- |

-- |

-- |

4 |

|

ИТОГО: |

9920000 | |||||

Для того чтобы определить состав и структуру ОПФ необходимо знать их среднегодовую стоимость, которая находится по формуле:

![]() где,

где,