Показатели деятельности предприятияРефераты >> Экономическая теория >> Показатели деятельности предприятия

В планируемом – 3156410 рублей, выручка от реализации продукции - 24465584 руб.;

Себестоимость реализованной продукции составила

В текущем году – 11779050 рублей, на единицу продукции – 2850 руб.;

В планируемом – 11522940 рублец, на единицу продукции – 2370 руб.;

Рентабельность по виду продукции текущего года составит:

![]()

Рентабельность объема продукции:

![]()

Рентабельность по виду продукции планируемого года составит:

![]()

Рентабельность объема продукции:

![]()

Рентабельность производства.

Балансовая прибыль составляет:

В текущем году – 885325 рублей,

В планируемом – 2936410 рублей

Стоимость имущества состовляет:

О.Ф – 9995667 руб., Оборотные средства – 980000руб., амортизация – 698107 руб.

Рентабельность производства:

В текущем году:

![]()

В планируемом году:

![]()

Рентабельность вложений.

Чистая прибыль состовляет:

В текущем году –664067 рублей,

В планируемом – 2199626 рублей

Рентабельность вложений в текущем году:

По отношению к чистой прибыли:

![]()

По отношению к прибыли от реализации продукции:

![]()

Рентабельность вложений в планируемом году:

По отношению к чистой прибыли:

![]()

По отношению к прибыли от реализации продукции:

![]()

|

Вид рентабельности |

Текущий год |

Планируемый |

Изменения | |

|

Рентабельность продукции | ||||

|

1 |

По виду продукции |

7,26 |

27,39 |

20,13 |

|

2 |

По объему продукции |

4,4 |

12,9 |

8,5 |

|

Рентабельность производства | ||||

|

3 |

По отношению к балансовой прибыли |

8,06 |

28,57 |

20,51 |

|

Рентабельность вложений | ||||

|

4 |

По отношению к чистой прибыли |

6,64 |

23,66 |

17,02 |

|

5 |

По отношению к прибыли от реализации продукции. |

8,56 |

33,95 |

25,39 |

Раздел 8

Расчет безубыточности предприятия.

8.1. Определение точки безубыточности.

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Весьма важным аспектом данного вопроса является концепция безубыточности деятельности фирмы, как первого шага к получению бухгалтерской, а в последствии и экономической прибыли.

Первая проблема, связанная с точкой безубыточности, - это проблема определения критического объема продукции, при котором достигается безубыточность.

I. Метод уравнения.

В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Выручка - Переменные затраты - Постоянные затраты = Прибыль;

или

Это же уравнение можно переписать в алгебраической записи. Обозначим:

П - прибыль за исследуемый период,

Р - цена продажи единицы произведенной фирмой продукции,

х - объем произведенной и проданной продукции за указанный период,

а - уровень фиксированных расходов,

в - переменные расходы на произведенную (и проданную) продукцию.

В таких обозначениях уравнение «прибыли-доходов-расходов» выглядит следующим образом:

П = Р*х - (а + в*х) (1)

или

П = (Р - в)*х - а

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и независящие от него. В частности, как уже говорилось, все расходы фирмы можно разделить на постоянные и переменные.

Использование уравнения (1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований.

Объем выпуска, при котором достигается точка безубыточности, определяется из условия:

П = 0,

и он равен

![]()

Цена одного комплекта мебели, выпускаемого фирмой 4703 руб.

Переменные издержки (заработная плата рабочим, стоимость комплектующих и т.д.) в расчете на одно изделие 2850 руб.

Постоянные издержки 2620 тыс. руб.

Максимальный объем выпуска продукции, при котором достигается безубыточность деятельности фирмы:

![]()

Период, за который должно быть произведено (и реализовано) Хо изделий, определяется тем, за какой срок мы определили величину постоянных издержек.

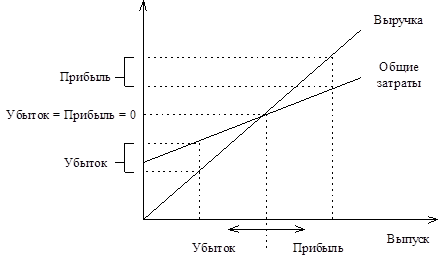

III. Графический метод.

Рассмотренный метод, по своей сути есть метод статический. В самом деле, мы рассматриваем фиксированные цену реализации, переменные расходы, постоянные расходы и прибыль. Далее на основе этих данных мы рассчитываем объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то мы получим зависимость между объемом выпуска и прибылью, которую легко выразить графически. Для этого нам необходимо объединить на одном графике следующие три линии:

![]()