Страница

11

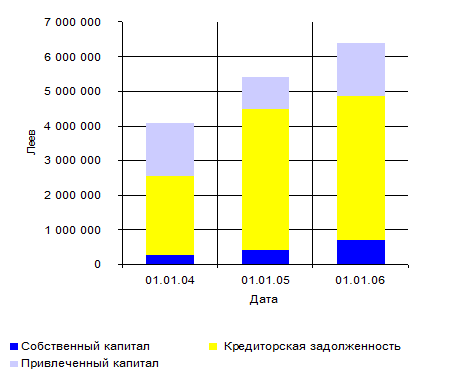

кредиторская задолженность в общей структуре финансовых ресурсов увеличилась всего на 1%, но по прежнему занимает две трети в общей структуре финансовых ресурсов.

Главной тенденцией в динамике источников средств предприятия S.R.L. «Gantala» является увеличение доли привлеченных финансовых ресурсов в общей сумме капитала при несущественном увеличении собственных источников. Рост доли привлеченных финансовых ресурсов может характеризовать финансовое состояние предприятия как с положительной так и с отрицательной стороны. Если предприятие имеет высокий уровень рентабельности, то увеличение доли привлеченных средств может свидетельствовать о повышении темпов роста оборота предприятия и, следовательно, недостатке средств на финансирование переменных, а зачастую и постоянных затрат. Но так же, высокая доля привлеченных ресурсов в пассиве предприятия может говорить о его низкой рентабельности и финансовой устойчивости. Анализ показателей рентабельности и финансовой устойчивости S.R.L. «Gantala» приведен в следующей главе.

Диаграмма 1

Соотношение и динамика изменения источников

|

Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается. От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия. Кроме того эта структура оказывает большое виляние на систему показателей, которые принято называть коэффициентами деловой активности. Информация о состоянии активов предприятия, содержащаяся в его балансе дает достаточно основательную базу для их анализа и определения приоритетных направлений вложения финансовых ресурсов.

В таблице 4 приведен анализ изменения структуры и динамики активов S.R.L. «Gantala» за 3 года.

Как видно из таблицы в составе имущества за весь анализируемый период преобладают мобильные активы. На 1.01.04г. их доля в составе имущества была 89,9%, а к концу анализируемого периода она увеличилась до 92,7%. В то же самое время сумма иммобилизованных активов в денежном выражении возросла с 412988 лей в начале анализируемого периода до 470973 лей в конце, но удельный вес внеоборотных активов сократился с 10,1% до 7,3% в сумме общих активов.

Доля оборотных активов напротив возросла с 3669864 в начале периода до 5940894 на 1.01.06г. При этом оборотные активы, независимо от их удельного веса в имуществе продолжают оставаться наиболее мобильной его частью и в решающей степени определяют платежеспособность и кредитоспособность предприятия. Исходя из изложенного очень важна оценка динамики оборотных активов. Как правило, их прирост означает улучшение структуры имущества с финансовой точки зрения. Хочется отметить тот факт, что темп роста оборотных активов составил 161,9%.

Самая весомая часть мобильных активов - это товарно-материальные запасы, они составляют 74,7% на 01.01.04,однако к концу анализируемого периода они составляют 58% мобильных активов.

Дебиторская задолженность в общей сумме мобильных активов предприятия на начало периода составляла долю в 19% и к концу анализируемого периода увеличилась до 28,3%. В сумме дебиторской задолженности предприятия S.R.L. «Gantala» отсутствуют безнадежные долги покупателей и других дебиторов. Следовательно, всю дебиторскую задолженность, равно как и ее прирост, можно рассматривать в качестве полноценного мобильного элемента активов.Главной составляющей дебиторской задолженности является дебиторская задолженность покупателей, и в общей сумме всего имущества ее удельный вес довольно велик и составляет на 01.01.04 17%,а на конец анализируемого периода повышается до 26 %.

Кроме того уменьшение ТМЗ, и в частности, товара ,который на протяжении всего анализируемого периода составляет не менее 96% ТМЗ - с одной стороны, и увеличение дебиторской задолженности с 19% на 01.01.04 до 28,3% на 01.01.06,и в частности дебиторской задолженности покупателей-с другой стороны, говорит о том что основная деятельность предприятия S.R.L. «Gantala» -торговля фармацевтическими товарами - проходит успешно.

Так же увеличение доли денежных средств в составе мобильного имущества с 6% на начало периода до 11,83% в конце говорит о своевременной оплате покупателями приобретенного товара, т.е. о погашении дебиторской задолженности.

Важно так же отметить, что темп роста оборотных активов составил 161,9%, а темп роста иммобилизованных активов – 114%. То есть прирост оборотных активов не сопровождался уменьшением внеоборотных активов, а лишь

Таблица 4

Структура и динамика изменения активов S.R.L. «Gantala»

| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | Абс. Отклон. | Темп роста, % | |||

| Сумма, лей | У.В., % | Сумма, лей | У.В., % | Сумма, лей | У.В., % | |||

|

1.Всего имущества |

4 082 852 |

100,0 |

5 431 789 |

100,0 |

6 411 867 |

100,0 |

2 329 015 |

157,0 |

|

в т.ч. | ||||||||

|

2.Иммобилизованные активы |

412 988 |

10,1 |

411 534 |

7,6 |

470 973 |

7,3 |

57 985 |

114,0 |

|

в том числе: | ||||||||

|

Нематериальные активы |

5 754,00 |

0,1 |

2 397,0 |

0,0 |

2 772 |

0,0 |

-2 982 |

48,2 |

|

Основные средства |

322 873 |

7,9 |

324 776 |

6,0 |

358 854 |

5,6 |

35 981 |

111,1 |

|

Долгосрочные финанс. Вложения |

84 361,0 |

2,1 |

84 361,0 |

1,6 |

109 347 |

1,7 |

24 986 |

129,6 |

|

3.Мобильные активы |

3 669 864 |

89,9 |

5 020 255 |

92,4 |

5 940 894 |

92,7 |

2 271 030 |

161,9 |

|

3.1.Запасы |

2 743 574 |

67,2 |

3 862 959 |

71,1 |

3 470 780 |

54,1 |

727 206 |

126,5 |

|

в том числе: | ||||||||

|

Сырье, материалы и др. |

89 865 |

2,2 |

115 076 |

2,1 |

67 179 |

1,0 |

-22 686 |

74,8 |

|

МБП |

4 512,0 |

0,1 |

9 403 |

0,2 |

11 485 |

0,2 |

6 973 |

254,5 |

|

Товары |

2 649 197 |

64,9 |

3 738 480 |

68,8 |

3 392 116 |

52,9 |

742 919 |

128,0 |

|

3.2.Дебиторская задолженность |

700 320 |

17,2 |

902 827 |

16,6 |

1 685 191 |

26,3 |

984 871 |

240,6 |

|

в том числе | ||||||||

|

Деб. Зад. покупателей |

695 738,0 |

17,0 |

868 405,0 |

16,0 |

1 666 297,0 |

26,0 |

970 559 |

239,5 |

|

Деб. Зад. связанных сторон |

4 303,0 |

0,1 |

4 303,0 |

0,1 |

4 303,0 |

0,1 |

0 |

100,0 |

|

Авансы полученные |

237,0 |

0,0 |

458,0 |

0,0 |

141,0 |

0,0 |

-96 |

59,5 |

|

НДС |

0,0 |

29 661,0 |

0,5 |

14 450,0 |

0,2 |

-15 211 |

48,7 | |

|

Задолженность персонала |

42,0 |

0,0 |

0,0 |

0,0 |

-42 |

0,0 | ||

|

3.3.Денежные средства |

223 030 |

5,5 |

246 697 |

4,5 |

702 481 |

11,0 |

479 451 |

315,0 |

|

в том числе | ||||||||

|

Касса |

6 895,0 |

0,2 |

1 607,0 |

0,0 |

15 121,0 |

0,2 |

8 226 |

219,3 |

|

Расчетный счет |

189 920,000 |

4,7 |

94 763,0 |

1,7 |

653 955,0 |

10,2 |

464 035 |

344,3 |

|

Валютный счет |

25 947 |

0,6 |

150 059 |

2,8 |

33 137 |

0,5 |

7 190 |

127,7 |

|

Прочие денежные средства |

268 |

0,0 |

268 |

0,0 |

268 |

0,0 |

0 |

100,0 |

|

4.Расходы будущих пер. |

2 940 |

0,1 |

7 772 |

0,1 |

82 442,0 |

1,3 |

79 502 |

2804,1 |