Роль финансовых ресурсов предприятий в развитии территории

В таблице 2.2. представлена структура налогов, поступающих в бюджет самарской области от коммерческих предприятий.

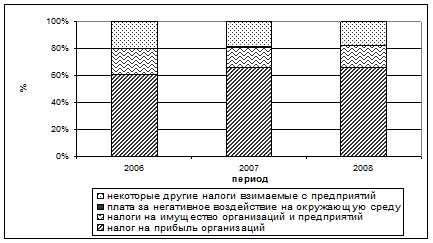

Из анализа таблицы 2.2. видно, что в период с 2006 по 2008 год наибольшую долю в структуре налогов, поступающих в бюджет самарской области от коммерческих предприятий, составил налог на прибыль организаций. Таким образом, можно сказать, что главным источником формирования финансовых ресурсов предприятия, поступающих в региональный бюджет в виде налогов и в дальнейшем (частично) идущих на развитие территории является прибыль хозяйствующего субъекта.

Также из приведенной выше таблицы видно, что в период с 2006 по 2008 годы доля налога на прибыль организаций в общей структуре налогов, поступающих от предприятий возросла с 61,19 % до 66,29 % (в 2006 году она составляла 61,19; в 2007 году она возросла до 66,2 %, а в 2008 - до 66,29 %). Это может свидетельствовать, прежде всего, об увеличении прибыли организаций, а, следовательно, и выплачиваемого ими налога на прибыль. Можно также заметить, что темп роста доли налога на прибыль организаций постепенно уменьшался. Такая ситуация может объясняться уменьшением темпа роста прибыли коммерческих предприятий, а также более быстрыми темпами роста других налоговых поступлений.

Доля налога на имущество организаций и предприятий сначала (в 2007 году) упала с 18,72 % до 14,72 %. Однако далее наблюдается рост доли этого налога. В 2008 году она возросла до 15,62 %.

Доля платы за негативное воздействие на окружающую среду в период с 2006 по 2007 год понизилась с 0,52 % до 0,42 %. Однако в дальнейшем наблюдается ее незначительный рост. В 2008 году она повысилась до 0,43 %.Такая ситуация может объясняться увеличением вложений предприятий в природоохранительные технологии, появлением более безопасного с точки зрения воздействия на окружающую среду оборудования.

Уменьшение доли некоторых других налогов, взимаемых с предприятий (она упала с 19,57 % в 2006 году до 17,48 % в 2008 году) может объясняться увеличением долей налога на прибыль, на имущество предприятий и организаций.

Рис. 2.3. Структура налогов, поступающих в бюджет региона от коммерческих предприятий.

На рис. 2.3. показана структура налогов, поступающих в бюджет самарской области от коммерческих предприятий. Из рисунка видно, что наибольшую долю в структуре налогов составляет налог на прибыль организации. Можно также заметить, что доля налога на прибыль постепенно повышалась, что объясняется, прежде всего, ростом прибыли организаций.

Таким образом, основным налогом, поступающим в бюджет самарской области и в дальнейшем идущим (частично) на развитие региона является налог на прибыль.

Выше были рассмотрены динамика и структура основных налогов уплачиваемых предприятиями и поступающих в бюджет самарской области. Необходимо также рассмотреть динамику участия предприятий в формировании доходов областного бюджета. Для этого сравним доходы бюджета в различные периоды, а также количество доходов бюджета, формируемых за счет налогов предприятий.

Таблица 2.3. Динамика налогового участия предприятий в формировании доходов областного бюджета.

|

показатель |

Сумма дохода, тыс. рублей | ||||

|

2006 |

2007 |

отклонение, 2007 г. по сравнению с 2006 г. |

2008 |

отклонение 2008 г. по сравнению с 2007 г. | |

|

общая сумма доходов бюджета |

51 029 506 |

55 034 947 |

4 005 441 |

68 833 021 |

13 798 074 |

|

доходы бюджета, формируемые за счет налогов предприятий |

24 899 101 |

33 721 113 |

8 822 012 |

33 683 648 |

-37 465 |

|

иные доходы бюджета |

26 130 405 |

21 313 834 |

-4 816 571 |

35 149 373 |

13 835 539 |

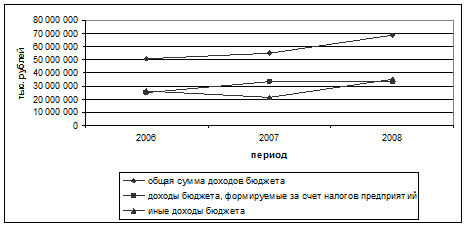

Динамика налогового участия предприятий в формировании областного бюджета показана в таблице 2.3. В 2007 году по сравнению с 2006 годом общая сумма доходов бюджета самарской области возросла на 4 005 441 тысячу рублей (в 2006 году она составляла 51 029 506 тысяч рублей, а в 2007 году - 55 034 947 тысяч рублей). Доходы бюджета, формируемые за счет налогов предприятий, в 2006 году составляли 24 899 101 тысяч рублей, а в 2007 году - 33 721 113 тысяч рублей. Таким образом, рост доходов бюджета, формируемых за счет налогов предприятий, составил в этот период 8 822 012 тысяч рублей. Это может объясняться ростом доходов предприятий, появлением новых коммерческих предприятий, что в свою очередь объясняется улучшением экономической ситуации в регионе. В то же время происходило снижение иных доходов бюджета области: в 2006 году они составляли 26 130 405 тысяч рублей, а в 2007 году - 21 313 834 тысяч рублей (упали на 4 816 517 тысячу рублей). Это позволяет говорить об увеличении косвенного (с помощью налогов) воздействия финансовых ресурсов предприятий на развитие самарской области.

В 2008 году доходы бюджета, формируемые за счет налогов предприятий, упали на 37 465 тысяч рублей и составили 33 683 648 тысяч рублей. Такая ситуация объясняется ухудшением экономической обстановки в регионе, банкротством предприятий, уменьшением их прибыли. Вместе с тем происходил рост общей суммы доходов бюджета: она возросла на 13 798 074 тысячи рублей и составила 68 833 021 тысячу рублей. Это свидетельствует о некотором сокращении налогового участи предприятий региона в формировании доходов областного бюджета.

На рис. 2.4. изображен график, показывающий динамику доходов бюджета самарской области с 2006 по 2008 годы. График показывает динамику общей суммы поступающих в бюджет доходов, динамику доходов, формируемых за счет налогов предприятий, а также динамику иных доходов бюджета самарской области.

Рис 2.4. Динамика доходов бюджета самарской области.

Весь период с 2006 по 2008 годы происходил рост общей суммы доходов бюджета самарской области. Рост доходов бюджета, формируемых за счет налогов предприятий, в период с 2006 по 2007 годы был весьма значительным. Однако в период с 2007 по 2008 годы этот показатель практически не изменился. Сумма иных налогов бюджета (формируемых не за счет налогов предприятий), напротив, в период с 2006 по 2007 год снижалась, в период с 2007 по 2008 год росла.