Страница

8

Из приведенных выше данных видно, что в 2007 по сравнению 2006 годом произошел весьма существенный рост налогового участия предприятий в формировании доходов бюджета области. Произошел рост налоговых поступлений по налогам на прибыль предприятий (налоговые поступления возросли на 7 088 371 тысяч рублей), на имущество организаций и предприятий (возросли на 370 022 тысяч рублей), а также по некоторым другим налогам, взимаемым с предприятий (возросли на 774 321 тысячу рублей). Такая ситуация может объясняться улучшением экономического положения предприятий, ростом их прибыли. Это в свою очередь объясняется некоторой стабилизацией экономической ситуации на территории всего государства в целом и в частности на территории Самарской области. Рост же выплат предприятий в бюджет области за негативное воздействие на окружающую среду в этот период был не столь значительным (выплаты увеличились 10 00 тысяч рублей). Это может свидетельствовать об увеличении затрат хозяйствующих субъектов на совершенствование оборудования, которое становилось в этот период боле безопасным с точки зрения воздействия на окружающую среду, а также о переходе на природоохранительные технологии. Все это также свидетельствует об увеличивающемся значении предприятий в обеспечении экологической безопасности на территории нашего региона. В то же время произошло снижение поступлений акцизов по акцизным товарам (уменьшились на 175 588 тысяч рублей), а также платежей государственных и муниципальных унитарных предприятий (уменьшились на 1 194 тысяч рублей).

Рост налогового участия предприятий Самарской области в формировании доходов бюджета региона в 2008 году по сравнению с 2007 годом был не столь значительным. Налоговые поступления по налогам на прибыль предприятий выросли на 5 130 тысяч рублей, на имущество организаций и предприятий на 289 732 тысяч рублей. Кроме того, произошло достаточно сильное снижение налоговых поступлений по некоторым другим видам налогов (снизились на 539 740тысяч рублей). Такая ситуация говорит о замедлении темпов роста доходов коммерческих организаций, а также о появлении неблагоприятных тенденций в экономике области.

Снижение налогового участия хозяйствующих субъектов в формировании доходов бюджета области в это время и в дальнейшем может объясняться отрицательным воздействием финансово-экономического кризиса, который привел к существенному снижению доходов многих предприятий, к банкротству некоторых из них. Такая ситуация неизбежно приводит к снижению косвенного (налогового), а также прямого участия предприятий в развитии самарской области.

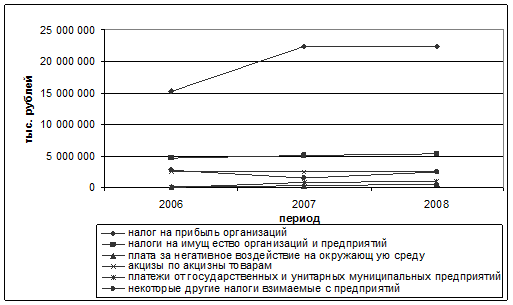

Рис. 2.1. Динамика основных налогов, поступающих в бюджет самарской области от коммерческих организаций.

На рисунке 2.1. приведен график показывающий динамику основных налогов, поступающих в бюджет самарской области от хозяйствующих субъектов. Это налог на прибыль организации, налоги на имущество организаций и предприятий, плата за негативное воздействие предприятий на окружающую среду, платежи от государственных и муниципальных унитарных предприятий, а также некоторые другие налоги, взимаемые с предприятий. Все они поступают в бюджет региона и в дальнейшем в какой-то мере используются на финансирование проектов по развитию территории.

Из графика (рис. 2.1.) видно, что в период с 2006 по 2008 год происходил рост практически всех налоговых поступлений. Можно заметить, что в этот период возросли поступления налогов на прибыль, на имущество организаций и предприятий, некоторых других налогов, взимаемых с предприятий и организаций. Это может объясняться как улучшением экономического положения и ростом прибыли отдельных хозяйствующих субъектов, так и улучшением экономической ситуации в регионе в целом. Увеличение доходов бюджета, в том числе и за счет увеличения налоговых поступлений от коммерческих предприятий привело к более интенсивному социально-экономическому развитию области. Таким образом, можно сделать вывод об увеличении в этот период косвенного воздействия финансовых ресурсов коммерческих организаций на развитие региона.

В период с 2007 по 2008 годы также наблюдается рост налоговых поступлений, однако в этот период они были менее значительными. Это может объясняться уменьшением темпа роста прибыли предприятий.

Рис 2.2. Основные налоговые доходы, поступающие в бюджет самарской области от коммерческих организаций.

Из рисунка 2.2. видно, что участие предприятий в формировании налоговых доходов бюджета региона обеспечивается, прежде всего, за счет поступления в бюджет налога на прибыль предприятия. Таким образом, можно сказать, что участие предприятия (финансовых ресурсов предприятия) в развитии территории обеспечивается за счет прибыли, получаемой хозяйствующим субъектом. Довольно значительными является также налоги на имущество организаций и предприятий, некоторые другие налоги, взимаемые с предприятий, а также акцизы по подакцизным товарам. Платежи же от государственных и муниципальных унитарных предприятий, а также за негативное воздействие на окружающую среду не столь значительны.

Рассмотрим структуру налогов, поступающих в бюджет самарской области от коммерческих предприятий.

Таблица 2.2.Структура налогов, поступающих в бюджет Самарской области от коммерческих предприятий.

|

наименование налога |

2006 |

2007 |

2008 | |||

|

тыс. рублей |

% налога в 2006 году |

тыс. рублей |

% налога в 2007 году |

тыс. рублей |

% налога в 2008 году | |

|

общее количество налогов, поступающих в бюджет Самарской области от предприятий |

24 899 101 |

100 % |

33 721 113 |

100 % |

33 683 648 |

100% |

|

налог на прибыль организаций |

15 235 485 |

61,19% |

22 323 856 |

66,2% |

22 328 986 |

66,29% |

|

налоги на имущество организаций и предприятий |

4 661 967 |

18,72% |

5 031 989 |

14,92% |

5 321 721 |

15,8% |

|

плата за негативное воздействие на окружающую среду |

130 000 |

0,52% |

140 000 |

0,42% |

145 000 |

0,43% |

|

некоторые другие налоги взимаемые с предприятий |

4 871 649 |

19,57% |

6 225 268 |

18,46% |

5 887 941 |

17,48% |