Организация работы, задачи и функции налоговых органов и налоговых отделов организации

За исследуемый период поступления от НДС в бюджетную систему РФ по Курской области увеличились на 16% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 4 240 867 тыс. руб.

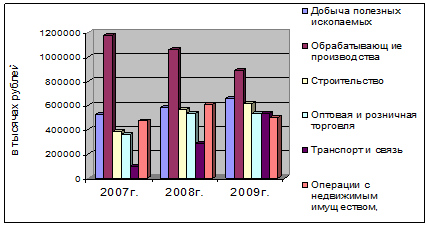

В первом полугодии 2009 года основную долю в общей сумме поступлений по НДС занимают обрабатывающие производства – 21% и оптовая и розничная торговля – 21%. Хотя доля отчислений от обрабатывающих производств в 2007 и 2008 году была больше и составляла 32 и 27% соответственно. В отношении поступлений от оптовой и розничной торговли наблюдается положительный тенденция роста доходов по годам, и поступления за исследуемый период увеличились в сравнении с 2007 годом более 2,5 раз. Поступления от добычи полезных ископаемых и от операций с недвижимым имуществом в 2009 году составили 16% и 12%.

Следует отметить, что в сельском хозяйстве наблюдается ухудшение состояния, в связи с кризисным явлением в данной отрасли. В 2009 году задолжность по сравнении с 2007 годом увеличилась более чем 4 раза.

Рисунок 1 – Динамика основных статей доходов НДС в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г.

Налог на прибыль организации

Налогоплательщиками налога на прибыль организаций признаются:

1. российские организации;

2. иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций - доходы, полученные от источников в РФ.

При определении налоговой базы также не учитываются целевые поступления. К ним относятся целевые поступления из бюджета и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

В случае реорганизации организаций при определении налоговой базы не учитывается в составе доходов вновь созданных, реорганизуемых и реорганизованных организаций стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации.

Доходы, учитываемые при определении налоговой базы

К доходам учитываемым при определении налоговой базы относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав

2) внереализационные доходы.

Доходы от реализации

1. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

2. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права

Внереализационные доходы

Внереализационными доходами налогоплательщика признаются доходы:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются как доходы от реализации налогоплательщиком

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком как доходы от реализации.

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов, установленные статьями 266, 267, 292, 294, 294.1, 300, 324 и 324.1 НК РФ.

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением доходов, не учитываемых при определении налоговой базы.

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого статьей 278 НК РФ.

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ.

11.1) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

12) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ или с законодательством РФ атомными станциями для повышения их безопасности, используемых не для производственных целей;

13) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов);