Коммерческие банкиРефераты >> Экономическая теория >> Коммерческие банки

Для удобства своих клиентов банк разработал и внедрил услуги по приёму коммунальных платежей. Расширена сеть рабочих мест по обслуживанию клиентов. Внедрение пластиковой карточки типа «Волга» позволило расширить перечень и улучшить качество услуг.

Основными направлениями деятельности банка в области вкладных операций являются повышение привлекательности условий вклада, улучшение качества обслуживания клиентов, сокращение времени проведения операций, предоставление личных консультаций по вкладам, расширение спектра услуг, оказываемых населению.

В течение 1998 года значительного расширения корреспондентской сети по сравнению с 1997 годом не произошло, но значительно возрос объём расчётов через имеющуюся сеть. Остаток средств по счетам «ностро» возрос в 1,2 раза. Имея корреспондентские отношения с Акционерным обществом «Центральная расчётная палата» в г.Москве и рядом других банков, Ижевск - банк получил возможность переводить платежи через корсеть в любой регион России и стран СНГ.

Банк активно работает над формированием сети межбанковских расчётов внутри региона. Расчёты посредством электронной почты позволили производить межбанковские расчёты внутри города и области в течение одного рабочего дня. Банк также оказывает дополнительные услуги и для клиентов других банков, проводя для них транзитные платежи через свою сеть.

Постоянно заботясь об ускорении расчётов банк, активно работает через электронную сеть межбанковских расчётов на 46 регионов России.

Банки - корреспонденты Ижевск - банка:

· Bank of New York-Inter Martime Bank, Geneva, Switzerland;

· Moscow Narodny Bank Ltd., London, GreatBritain;

· Dresdner Bank AG, Frankfurt am Main, Germany;

· Commerzbank AG, Frankfurt am Main, Germany;

· Bank of Tokyo-Mitsubishi, Tokyo, Japan;

· Society Generale S.A., Paris, France;

· US Bank of Washington N.A., Seattle, USA;

· Внешторгбанк Р.Ф. Москва;

· Международный Московский Банк. (6)

1998 год был годом для дальнейшего расширения работы на рынке ценных бумаг. Особое место в работе с ними отдаётся Государственным ценным бумагам.

По объёму и эффективности вложений в эти бумаги Ижевск - банк входит в число крупнейших банков-участников данного рынка РФ. В течение года банк инвестировал в эти ценные бумаги 441,5 млрд.руб., при этом оборот по ГКО, ОФЗ, ОГСЗ превысил 1 трлн.руб. Основная доля вложений банка приходилась на государственные краткосрочные облигации (ГКО).

Благодаря разработке и внедрению графико-аналитической методики расчёта доходности операций с ГКО и цены покупки(продажи) облигаций повысилась и эффективность вложений в эти ценные бумаги, значительно снизились случаи низко доходных сделок с ГКО.

В 1998 году Ижевск - банком также активно проводилась работа с Казначейскими обязательствами Министерства финансов России, векселями ведущих банков России.

Вложения в корпоративные векселя и КО Минфина составили 14,3 млрд.руб.

Особое место в работе с ценными бумагами занимают региональные ценные бумаги, такие как: векселя Администрации Астраханской области, векселя Администрации г.Астрахани, облигации Государственного займа Астраханской области, краткосрочные региональные облигации. Вложения в эти ценные бумаги составляют 21,0 млрд.руб. Помимо традиционных операций с ценными бумагами осуществлялись новые направления, такие как выдача кредита под залог векселей, выдача кредита на покупку векселей Администрации Астраханской области, оплата муниципальных налогов.

Была продолжена работа по выпуску собственных векселей Ижевск - банка.

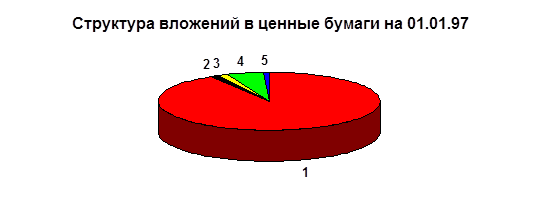

Динамика вложений в ценные бумаги

![]()

![]()

![]()

|

1. Государственные краткосрочные облигации,

облигации Федерального займа с переменным

купоном и облигации Государственного

сберегательного займа - 201,6 млрд.руб. 91.22%

2. Корпоративные векселя - 2,1 млрд.руб. 0.95%

3. Акции АО - 3,8 млрд.руб. 1.72%

4. Внутренний Валютный заём (ВВЗ) -

11,4 млрд.руб. 5.16%

5. Долговые обязательства органов местной власти

и субъектов РФ - 2,1 млрд.руб. 0.95%

Нефтепромстройбанк

Основные показатели деятельности банка в 1998 году

( по сост. на 1.01.98 г. )

Обороты по счетам Банка за год, млн. руб. 86.629.976,0

Актив баланса, млн. руб. 803.418,7

Собственный капитал, млн. руб. 159.002,2

Уставной фонд, млн. руб. 20.132,5

Курсовая стоимость акций Банка, руб. за 1 шт. 5.000,0

Номинальная стоимость простой акции, руб. 1.000,0

Количество сделок с акциями Банка на вторичном рынке, шт 3.218

Количество акций Банка реализов-х на вторичном рынке, шт 3399540

Прибыль Банка, млн. руб. 124.091,6

Количество клиентов 254.850

Количество акционеров 5.338

Количество сотрудников 1.885

Количество филиалов 35

Количество сберегательных касс вне филиалов 65

В течение 1998 года в Банке сохранилась тенденция увеличения абсолютных сумм всех видов денежных ресурсов. Особенно высоким был темп роста собственных средств, остатков средств на расчётных счетах и самый большой темп роста - у остатков по вкладам населения.

С целью снижения расходов по плате за привлечённые денежные средства, в 1996 году Банк продолжал работу по снижению объёма межбанковских кредитов и замене на более дешёвые средства, привлеченные внутри филиальной системы Банка.

В целом работа Нефтепромстройбанка была направлена на обеспечение ликвидности баланса Банка. Для решения данной задачи постоянно осуществлялся контроль за правильным формированием пассивов Банка, привлекались межбанковские кредиты, проводилось ежедневное перераспределение средств между филиалами с целью их рационального использования.

В соответствии с кредитной политикой Банка, основной целью кредитования является дальнейшее повышение эффективности кредитных вложений и минимизация кредитного риска за счёт совершенствования кредитного портфеля и кредитного мониторинга, с тем чтобы обеспечить ликвидность Банка и защиту интересов акционеров, вкладчиков и клиентов.

В 1998 году операции по кредитованию проводились Банком в условиях продолжающейся инфляции, дальнейшего спада производства, ухудшения финансового состояния и платёжеспособности основной массы клиентов. Несмотря на это, Нефтепромстройбанк оставался активно кредитующим банком. Доля кредитных вложений в общей сумме активов Банка возросла в 1,2 раза и составила ( на состояние на 01.01.98 ) 39,3%, а доля кредитных вложений в сумме доходных активов Банка превысила 85%. Одновременно, Банк был вынужден ужесточить свою кредитную политику, повышать требования по возврату кредитов и процентов, искать и применять нетрадиционные формы и методы в работе со ссудозаёмщиками.