Использование максимальной оценки при обосновании и принятии краткосрочных решений в бизнесеРефераты >> Экономическая теория >> Использование максимальной оценки при обосновании и принятии краткосрочных решений в бизнесе

Анализ финансовых результатов показывает:

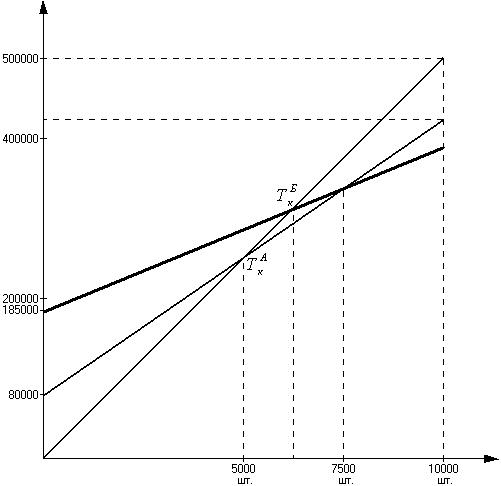

– точка безубыточности по варианту А ниже, чем по варианту Б. При росте спроса на продукцию прибыль по варианту А будет получена быстрее, чем по варианту Б;

– при объеме продаж 7500 ед. оба варианта обеспечивают одинаковую прибыль;

– при объеме продаж >7500 ед. вариант Б дает более высокую прибыль, чем вариант А;

– для окончательного ответа необходимо изучить спрос на продукцию. Если он >7500, то рекомендуется вариант Б, в противном случае — вариант А.

Задача.

Задача.

Компания составила план на следующий год:

д. е.

|

Объем реализации | 400000 |

|

Переменные затраты | 120000 |

|

Постоянные затраты | 270000 |

|

Валовая прибыль | 280000 |

|

Прибыль | 10000 |

Управление не удовлетворено таким прогнозом и считает, что необходимо увеличить объем продукции.

Какой объем реализации должен быль, чтобы достичь прибыли 30000 д. е.?

![]()

![]()

Для достижения прибыли 30000 д. е. сумма валовой прибыли должна быть равна:

![]()

![]()

Доказательство:

|

Объем реализации | 428600 |

|

Переменные затраты (30 %) | 128580 |

|

Валовая прибыль (70 %) | 300020 |

|

Постоянные затраты | 270000 |

|

Прибыль | 30000 |

2. Метод анализ безубыточности.

Этот метод еще известен как анализ критических соотношений общей выручки от реализации и объема затрат. Он используется для определения объема продаж, при котором компания будет способна покрыть все свои расходы без получения прибыли.

Цели, для которых используется анализ безубыточности:

1. Оценка начального периода функционирования нового предприятия.

2. Оценка прибыльности нового вида услуг или новой предметно-целевой специализации.

3. Оценка прибыльности инвестиций при наращивании основного капитала.

Определение точки критического объема производства.

Пример.

Компания производит продукцию одного наименования, спрос на которую эластичен.

Эластичный спрос — это спрос, имеющий тенденцию меняться в зависимости от незначительных изменений цен.

Предположим, что рыночная цена на продукцию была стабильной в течение отчетного периода. Цена реализации составила $ 200 за ед., переменные издержки на единицу продукции — $ 40, а фиксированные издержки — $ 2000000.

При нормальной загрузке производственных мощностей можно произвести 200000 изделий за отчетный период, работая только в одну смену.

Отчет о полученной валовой прибыли при нормальной загрузке производственных мощностей представлен в следующем виде:

| Сумма | % от объема продаж | |

|

Объем продаж (200000 шт. ´ $ 200 за ед.) | $ 40000000 | 100 |

|

– Переменные издержки (200000 шт. ´ $ 40) | $ 8000000 | 20 |

|

Валовая прибыль | $ 32000000 | 80 |

|

– Фиксированные издержки | $ 2000000 | 5 |

|

Прибыль | $ 30000000 | 75 |

При 80 % загрузке производственных мощностей отчет о валовой прибыли будет выглядеть следующим образом:

| Сумма | % от объема продаж | |

|

Объем продаж (0,8 ´ 200000 шт. ´ $ 200 за ед.) | $ 32000000 | 100 |

|

– Переменные издержки (0,8 ´ 200000 шт. ´ $ 40) | $ 6400000 | 20 |

|

Валовая прибыль | $ 25600000 | 80 |

|

– Фиксированные издержки | $ 2000000 | 6,25 |

|

Прибыль | $ 23600000 | 73,75 |

До тех пор, пока объем продаж снижается из-за недозагрузки производственных мощностей, отношение переменных затрат к общему объему продаж (0,2 или 20 %) так же как и отношение валовой прибыли к объему продаж (0,8 или 80 %) остается постоянным при условии сохранения продажных цен и переменных издержек на единицу продукции и сумму постоянных затрат.

При анализе безубыточности точка критического объема производства зависит от трех факторов: