Монополизация рынка, измерение и влияние на эффективностьРефераты >> Экономическая теория >> Монополизация рынка, измерение и влияние на эффективность

2.7. Обеспечение самоокупаемости

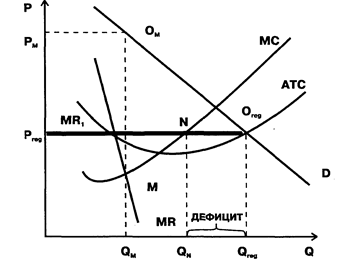

Другим ориентиром установления максимальных цен может быть точка пересечения кривой средних издержек и линии спроса (Р = АТС = D). Поскольку средние издержки в данном случае точно равны продажной цене, естественный монополист работает в этом случае без убытков и прибылей. Таким образом снимается основная проблема предыдущего метода регулирования.

На рис. 2.2 видно, что и этот подход к регулированию решает задачу прироста производства (Qreg > QM ) и понижения цены (Рreg < РM).

Однако правило МС = MR на этот раз действует против регулирующих органов. До точки пересечения кривой предельных издержек и новой, обусловленной государственным фиксированием цен кривой предельного дохода MR, увеличение производства выгодно монополисту. Но после этой точки (N) каждый лишний произведенный товар будет вызывать больше издержек, чем приносить доходов (МС > MR). Очевидно, что монополист всеми правдами и неправдами будет стремиться остановить производство на уровне QN и не доводить его до Qreg. Поскольку спрос при цене Р составит именно Qreg , то на рынке возникнет дефицит (Qreg > QN).

Рис. 2.2. Регулирование цен продукции естественной монополии с целью обеспечения безубыточности производства

Нечто подобное граждане крупных российских городов испытали в начале 90-х годов. МПС прекратило ремонт электричек, и их выходило на линии с каждым днем все меньше и меньше. «Объективные» причины для этого, разумеется, находились: это и вандализм подростков, ломавших сидения и бивших стекла, и нехватка средств на ремонт. Но все они как по мановению волшебной палочки исчезли (или, по крайней мере, перестали сказываться на числе курсирующих электричек), как только цены на билеты были подняты.

Таким образом, второй подход к ценовому регулированию тоже не идеален. В чистом виде он вызывает товарные дефициты и требует поэтому дополнительных принудительных мер по отношению к монополистам. Наиболее распространенной из этих мер в современной России является составление списков потребителей, прекращать снабжение которых монополист не имеет права.

2.8. Реформирование структуры российских естественных монополий

Кроме регулирования цен определенную пользу — особенно в нашей стране — может принести и реформирование структуры естественных монополий. Дело в том, что в России в рамках единой корпорации часто объединяется как производство естественно-монопольных благ, так и производство таких благ, которые эффективней изготовлять в конкурентных условиях. Это объединение носит, как правило, характер вертикальной интеграции. В результате образуется монополист-гигант, представляющий целую сферу национальной экономики.

РАО «Газпром», РАО «ЕЭС России», Министерство путей сообщения, — это три кита «монополизма по-русски», ярчайшие примеры подобных объединений. В состав РАО «Газпром» наряду с Единой системой газоснабжения России (т.е. естественно-монопольным элементом) входят геологоразведочные, добывающие, приборостроительные предприятия, проектно-технологические структуры, объекты социальной сферы (т.е. потенциально конкурентные элементы). В ведении МПС находится как инфраструктура — железные дороги, вокзалы, информационная система, — так и немонопольные виды деятельности — подрядно-строительные и ремонтные организации, предприятия общепита. На балансе министерства находятся целые поселки и города. РАО «ЕЭС России» объединяет и электросети, и электростанции.

Суть интенсивно обсуждаемых в нашей стране реформ такова: предлагается развить конкуренцию в тех видах деятельности естественных монополий, где она может быть достигнута. Так, конкуренция разных фирм за прием канализационных стоков из каждой квартиры многоэтажного дома — явная бессмыслица. Но конкуренция фирм, обеспечивающих профилактику и ремонт водопроводных и канализационных систем в квартире — вероятно единственный путь защиты потребителя от произвола современных ДЭЗ, РЭУ и т.п. Только при наличии конкуренции жильцам не придется неделями ждать вызванного мастера-сантехника.

Очевидно, однако, что разделение естественно-монопольного и потенциально конкурентных секторов не должно быть форсированным и механистичным. Ведь не только конкуренция, но и производственная интеграция имеет свой потенциал снижения издержек. Повысится ли, например, эффективность энергетической отрасли, если вместо нынешнего РАО «ЕЭС России» создать национальную компанию, распоряжающуюся линиями электропередачи, и множество корпораций, владеющих электростанциями? Ведь даже в странах с очень жесткими правилами антимонопольного регулирования — Японии, США, Германии — основной схемой организации энергетики являются энергосистемы, т.е. сосредоточение в одних руках генерирующих мощностей и передающих сетей.

Тем более тщательной проработки требует идея разукрупнения энергетической отрасли путем создания независимых региональных энергосистем. Уровень конкуренции в отрасли вряд ли повысится, а вот обособленность регионов возрастет. К тому же единая энергосистема страны дает экономию, так как позволяет для покрытия суточного пика потребления в восточной части России использовать «спящие» в эти часы мощности западных регионов и наоборот (выгоды горизонтальной интеграции). Удастся ли достигнуть подобной слаженности в работе независимых региональных энергосистем?

Проводя реформирование российских монополистов, следует иметь в виду и их позиции в международной конкурентной борьбе. Например, РАО «Газпром» — крупнейшая международная корпорация. Его реструктуризация может подорвать позиции России на мировом газовом рынке. В целом очевидно, что реформы структур, включающих естественно-монопольную сферу, должны осуществляться поэтапно, с большой осторожностью и анализом каждой стадии преобразований.

2.9. Национальные или частные?

Наконец, еще одна сложная проблема, касающаяся естественных монополий, относится к их статусу: следует ли этим компаниям быть государственными или частными? Истоки этой проблемы связаны с тем, что естественные монополии, как мы убедились, являются весьма специфическим субъектом экономики, который никогда не функционирует по чисто рыночным принципам. Если естественные монополии исключают конкуренцию; если потребитель абсолютно лишен выбора; если цены и объемы производства определяются не игрой рыночных сил, а либо произволом монополиста, либо решениями государства; если нарушаются многие другие механизмы функционирования рынка. Если все это так, то не лучше ли управлять естественными монополиями не как частными, а как государственными предприятиями?

Экономическая наука не выработала однозначного ответа на этот вопрос. Во многих развитых рыночных государствах естественные монополии находятся в общенациональной собственности, но не меньше и стран, где они являются частными.

Обычные аргументы в пользу национализации связаны с тем, что на государственном предприятии легче проводить правительственную политику в отношении цен, тарифов, объемов производства и т.д. (напомним, что регулирование этих параметров неизбежно в любом случае — и при частной, и при государственной собственности). Кроме того, государственная собственность исключает монополистические злоупотребления с целью обогащения владельцев. Попросту говоря, там, где частный монополист будет ради своих прибылей выколачивать из потребителей каждую копейку, государственный монополист скорее всего займет умеренную позицию. Ведь прибыль отнюдь не главная его цель. Если же естественный монополист убыточен, то и вовсе непонятно, что может удерживать частный капитал в таком предприятии.