Коммерческий кредит

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму. Введение в вексель каких-либо условий, наступление которых становится необходимым для осуществления платежа, отрицает саму сущность векселя как платежного средства, потому что векселедержатель должен быть уверен, что в день срока платежа по векселю он получит деньги независимо от чего.

3) Указание срока платежа (дата, либо «оплатить при предъявлении», либо через определенное время после предъявления, либо через определенное время после даты составления).

4) Указание места платежа (обычно место нахождения должника).

5) Наименование того, кому или по приказу кого платеж должен быть совершен. Указывается наименование получателя денег по векселю, его местонахождение, местонахождение банка, в котором ему открыт счет.

6) Указание даты и места составления векселя (число, месяц, год).

7) Подпись векселедателя.

Отсутствие любого из перечисленных выше реквизитов влечет за собой недействительность векселя. Эту особенность вексельного правоотношения принято именовать «вексельной строгостью»[6].

Поскольку вексель – строго формальный документ, в отношении него действует правило «чего нет в векселе, того не существует». Недействительность векселей вследствие недостатков формы является относительной и приводит лишь к лишению документа вексельной силы, после чего применяются нормы гражданского законодательства.

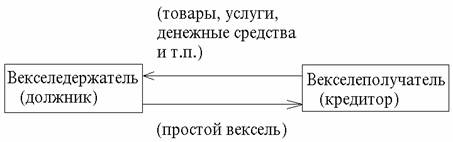

Схема 2. Содержание и обращение простого векселя

|

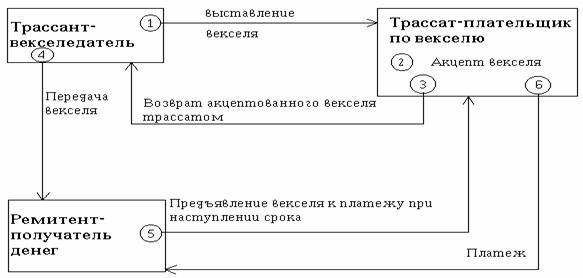

Очевидно, что в переводном векселе изначально участвуют не два, как в простом, а три лица: 1) векселедатель (трассант) – лицо, выдавшее вексель; 2) векселедержатель (ремитент), имеющий право на получение платежа у трассата; 3) трассат, являющийся плательщиком по векселю.

Векселедатель обязует оплатить вексель некоторое лицо, а сам становится гарантом платежа. Ремитент может до истечения срока векселя рассчитаться им со своим кредитором путем индоссамента (смотрите ниже) в таком же порядке, как и в случае с простым векселем.

Переводной вексель имеет свои обязательные реквизиты:

1) Наименование «вексель», включенное в текст документа, выраженное на том языке, на котором составлен документ.

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму, выраженное безусловным предложением трассанта трассату платить указанную в векселе сумму ремитенту.

3) Наименование того, кто должен платить по векселю (плательщика).

4) Указание срока платежа.

5) Указание места платежа.

6) Наименование того, кому или по приказу кого должен быть совершен платеж.

7) Указание даты и места составления векселя.

8) Подпись векселедателя.

|

На практике предпочтение отдается переводному векселю, т.к. при наличии на нем сразу двух подписей – векселедателя и трассата (акцептанта) – гарантии платежа по векселю повышаются, и последний кредитор может приобрести вексель при меньшей степени риска операции. Таким образом, чаще всего появление переводного векселя связано с появлением товарной сделки.

2.1.3.Вексельные функции и индоссамент

Преимущества векселя заключаются в сочетании двух функций – кредитной и расчетной.

Рассмотрим расчетную функцию векселя. В сущности, вексель выступает как средство расчетов, т.е. заменяет деньги, важнейшей функцией которых является то, что они могут быть средством обращения, поскольку векселедатель может рассчитываться векселем, выпускать векселя в обращение.

Мы наблюдаем эволюцию: деньги в части заменили бартер, натуральный обмен, отделив акт продажи от акта покупки, – вексель в части заменил деньги, отделив акт платежа от акта получения денег.

Второй функцией денег является выступление их мерой стоимости. Общество считает удобным использование денежной единицы в качестве масштаба для соизмерения относительной ценности благ и ресурсов. Это имеет очевидные преимущества. И снова вексель являет собой следующую ступень: он аккумулирует в себе эту функцию денег, выражая собой стоимость того или иного товара в денежном выражении. Кроме того, в каждой стране обычно устанавливается своя мера стоимости. В США мерой стоимости является доллар, в Германии – марка, в России – рубль. Вексель помогает не только вести расчеты, но и обменивать деньги. Средство обмена – самая древняя функция векселя. Ради нее он собственно и был рожден в далекой средневековой Италии.

Следующая функция денег – деньги как средство накопления, сохраняемый после продажи товаров и услуг, и обеспечивающий его владельцу покупательную способность в будущем[8]. Вексель полностью выполняет и эту функцию. Он сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т.е. снова вексель более приемлем и выгоден – он является средством сохранения денег.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством. А это означает, что вексель выступает как деньги, помогает отсрочить платеж, вместе с ним и уплату налогов. На базе вексельного оборота возникают кредитные деньги, выпускаемые банком–эмитентом и поддерживаемые его авторитетом. Деньги должны работать. А средством расчета, мерой стоимости и средством накопления с успехом выступает вексель.

Что касается кредитной функции, то обычным являлось оформление товарного кредита переводным векселем по следующей схеме: поставщик товара (векселедержатель коммерческого векселя) одновременно с заключением сделки выставляет переводной на покупателя с указанием себя, как получателя платежа по векселю (приказу векселедержателя).

Покупатель после акцепта (принятия к платежу) векселя становится основным должником по нему (акцептантом), векселедержатель в данном случае является кредитором и становится держателем векселя. Таким образом, кредит оформляется с помощью «унифицированного кредитного договора» – векселя.

Векселедержатель может оставить вексель в своей собственности и, при наступлении срока платежа, предъявить его должнику к погашению, он может оплатить векселем новый товар, покупаемый им самим, или перепродать вексель, как ценную бумагу, следующему кредитору.

Надежность векселя значительно повышается, если на нем имеется вексельное поручительство – аваль. Оно дается третьим лицом, безупречным плательщиком, как правило, банком. Лицо, поручившееся за платеж по векселю – авалист, несет солидарную ответственность с тем, за кого выдано поручительство – векселедателем или индоссантом.