Организация кредитования физических лицРефераты >> Банковское дело >> Организация кредитования физических лиц

Рис. 3 Структура кредитных операцийна 01.01.2009

Основную долю – 86% – в кредитном портфеле занимают потребительские кредиты – наиболее доходные, но и рискованные вложения для РосБанка, вексельные кредиты – 8%, коммерческие кредиты – 6,4%.

Заметно, что с начала года количество кредитных договоров увеличилось на 341, а ссудная задолженность возросла на 26486 тыс. рублей, причем увеличение кредитного портфеля произошло за счет привлечения средств клиентов.

На 01.01.2009 года выдано 568 кредитов и 26 овердрафтов на общую сумму: 76288 тыс. рублей и 50,5 тыс. долларов США; а погашено кредитных договоров на сумму 52828 тыс. рублей и 3,8 тыс. долларов США.

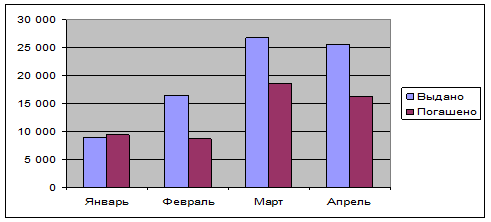

В разбивке по месяцам за 2009 год данные показатели в рублевом эквиваленте выглядят следующим образом (таблица 4):

Таблица 4. Количественные показатели кредитов в разбивке по месяцам 2009 г. (тыс. рублей)

|

Месяц |

Выдано |

Погашено |

|

Январь |

9 036 |

9 313 |

|

Февраль |

16 420 |

8 745 |

|

Март |

26 763 |

18 640 |

|

Апрель |

25 520 |

16 239 |

Рис. 4 Количественные показатели кредитов

Как видно из приведенных показателей выдача кредитов ежемесячно увеличивается, что говорит об активности по размещению ресурсов.

За 2009 год получено процентных доходов в сумме 9 341 тыс. рублей и 1 687,5 тыс. рублей штрафов.

Таблица 5. Характеристика показателей по кредитам

|

Месяц |

Уплачено % (тыс. руб.) |

Средневзвешенный % (общий) по рублевой задолженности |

Средневзвешенный % по выданным |

|

Январь |

3 299 |

27,09 |

32,4 |

|

Февраль |

1 107 |

26,1 |

31,9 |

|

Март |

1 216 |

27,9 |

32,1 |

|

Апрель |

3 719 |

25,6 |

30,6 |

Сопровождение кредитного проекта – комплекс мероприятий, осуществляемых Банком, в целях обеспечения полного возврата выдаваемых заёмщику кредитных средств и начисленных за их использование процентов в сроки, обусловленные кредитным договором. Формирование и ведение кредитного дела осуществляется в кредитном отделе. Контроль за графиком предоставления кредитных средств и их целевым использованием осуществляют Кредитный эксперт и экономист отдела Финансового контроля. Своевременно проводятся анализы финансового состояния Заёмщиком, негативных моментов не выявлено. Вся работа по анализу финансового состояния оформляется отчетами, письменными справками. В кредитное дело подшивается любая информация о деятельности заемщика, в контрольном листе отмечаются факты всех состоявшихся переговоров. Кредитными работниками обеспечиваются своевременные погашения процентов и кредита. В случае допущения просрочки проводится работа с заемщиком с целью устранения неуплаты основного долга и процентов. Постоянно контролируются обороты заемщиков по РКО, при невыполнении данного условия к заемщикам предъявляются установленные договором санкции. Соблюдается периодичность проверок состояния залогового обеспечения, установленная решением полномочного кредитного комитета.

Наибольший интерес для клиентов банка представляет программа кредитования населения на любые цели. По данной программе выдано 410 кредитов на сумму 5909,7 тыс. рублей

Таблица 6. Количественные показатели программ кредитования физических лиц

|

№ п/п |

Программа кредитования |

Выдано кредитов в 2009 г. |

Задолженность в 2009 г. | ||

|

Кол-во |

Сумма |

Кол-во |

Сумма | ||

|

1 |

Кредит на любые цели, Наличный особый |

320 |

6 909 751,40 |

480 |

9 115 453,26 |

|

2 |

Кредитование лиц, находящихся на пенсионном обеспечении |

14 |

441 200,00 |

37 |

757 893,02 |

|

3 |

Автокредитование |

48 |

14 476 879,00 |

94 |

19 571 362,54 |

|

4 |

Ипотечное кредитование |

13 |

19 431 754,00 |

51 |

56 493 212,72 |

|

5 |

Кредитование малого и среднего бизнеса |

32 |

88 564 321,00 |

54 |

102 674 793,00 |

|

Итого |

427 |

129 823 905,4 | |||