Порядок исчисления и учет косвенных налогов на предприятии

Заключение

Отход от принципов административного управления экономикой и вступление на рыночный путь развития выдвигают на первый план проблему налогового регулирования экономических процессов. В этих условиях законодательным органам необходимо проводить гибкую налоговую политику, позволяющую оптимально сочетать интересы государственной казны с интересами отдельных предприятий, а также с интересами граждан-налогоплательщиков.

Налоговая система России, в том числе и система косвенных налогов, далеко не совершенна. Необходимо ее изменение, качественное реформирование. Однако это необходимо производить крайне осторожно и взвешенно. Логически вполне понятно желание в условиях острой нехватки бюджетных средств усилить фискальную направленность налогов, однако, недооценка социального аспекта проблемы чревата худшими последствиями, чем дефицит бюджета. Устранение дефицитности бюджета за счет изъятия налогов у предприятий является основным недостатком налоговой системы в России. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения.

Система косвенных налогов должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в количестве получаемых доходов. Такая социальная функция косвенных налогов имеет большое значение для обеспечения социального равновесия в обществе.

Налоговая система России не учитывает то, что она функционирует в условиях монопольного ценообразования. Это обусловливает ее инфляционный характер, так как она стимулирует “вздувание” цен. И такое явление вполне закономерно - ведь производители товаров стремятся переложить все бремя налогового давления на непосредственных и конечных потребителей товаров – население. Это становится возможным благодаря тому, что производитель товара имеет возможность диктовать цену потребителю и увеличивать ее, стараясь получить большую массу прибыли для собственного использования. В России доля косвенных налогов в налогообложении возрастает. Это указывает на неблагополучие в налогообложении, стремление увеличивать налоговые поступления “любой ценой”. А цена такой политики высока - экономическая стагнация, инфляция, многократный (в тысячи раз) рост цен на потребительские товары.

Налоговая система должна соответствовать элементарным требованиям теории налогообложения. В России же базой налога на добавленную стоимость является не только прибыль и заработная плата (реальные элементы вновь созданной стоимости), но и амортизационные отчисления. Кроме того, в базу этого налога включаются акциз, а также таможенные пошлины, которые никакого отношения к добавленной стоимости не имеют. Необоснованно и то, что одним налогом (НДС) облагается другой налоговый платеж - акциз. Вследствие этого налог на добавленную стоимость теряет свое действительное содержание и практически превращается в налог с продаж (своеобразный многократный налог с оборота), выступающий в условиях монопольного рынка в качестве элемента цены на товар и косвенного налога, значительно увеличивающего цену. В условиях динамичных инфляционных процессов и огромной ставки НДС, этот налог стал сегодня одним из решающих факторов сдерживания развития производства в связи с нарушением расчетов в народном хозяйстве. Ведь он увеличивает почти на четверть и так-то растущие цены. Безусловно, этот налог, являясь рыночным по своему характеру, перспективен. Поэтому с раздающимися порой предложениями о его ликвидации согласиться, нельзя. Нужно отрабатывать его механизм, имея в виду существенное снижение ставки. Здесь проблема упирается в ограниченные возможности бюджета. Они, однако, могут быть в значительной степени расширены повышением сумм НДС в связи с ростом цен и отработкой механизма взимания этого налога, увеличением объемов производства, работ и услуг, на что, собственно, и нацелено снижение ставок.

Наша система косвенных налогов построена так, что налоговые платежи возрастают по мере роста цен. Это очень удобно с точки зрения фискального содержания системы, но совершенно неприемлемо с позиций обоснованности налогообложения. Создается иллюзия роста доходности бюджета, тогда как на самом деле все это обусловлено инфляционным фактором - идет процесс “накачивания” налоговой массы, но в то же время увеличивается дефицитность бюджета, так как инфляционный фактор еще в большей степени влияет на его расходы.

Список используемой литературы

1. Налоговый кодекс РФ, 1999

2. Черник Д. Г. Налоги. Учебное пособие: М. – Финансы и кредит – 1996

3. Финансы / под ред. Родионовой В. М. – М. – Финансы и статистика 1995

4. Черник Д. Г. Налоги в рыночной экономике – М. - 1997

5. Медведев А. Н. Налог на добавленную стоимость: практика применения – М. - Главбух, 1999

6. Ивашкин Б. Н. Бухгалтерский учет в торговле – М. - Дело и сервис, 1999

7. Карасев В. Законодательство об акцизах в схемах – Право и экономика №7, 1999

8. Карасев В. Законодательство о налоге на добавленную стоимость в схемах - Право и экономика №10, 1999

ПРИЛОЖЕНИЕ 1 «НДС»

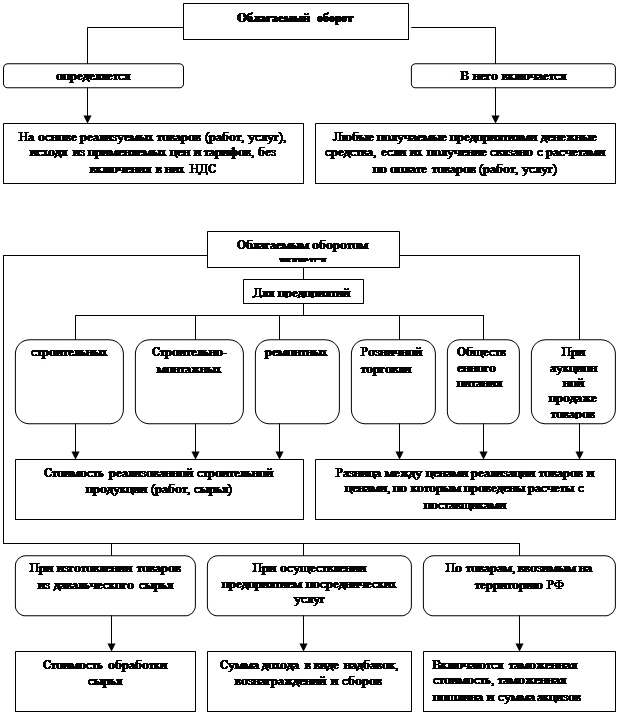

Схема 1.1 «Облагаемый оборот»

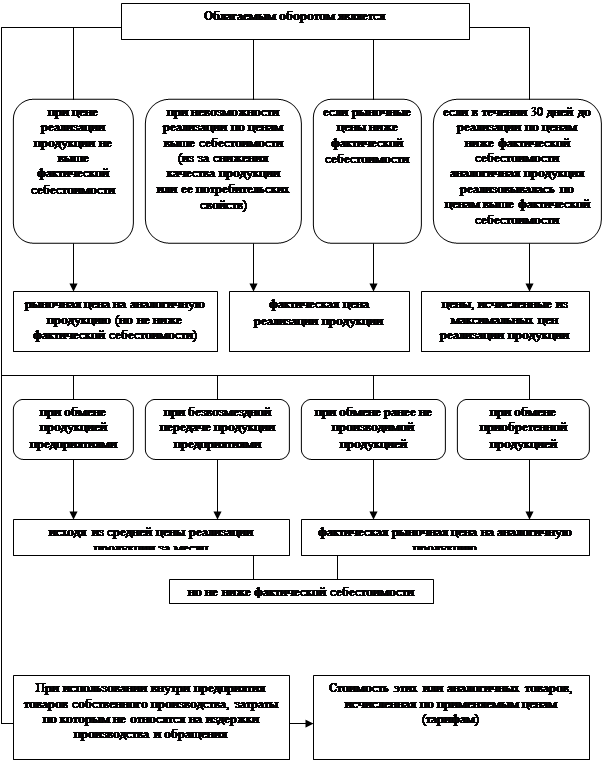

Схема 1.2 «Облагаемый оборот» (продолжение)

|

Схема 2 «Виды товаров (работ, услуг), освобождаемых от НДС»

|

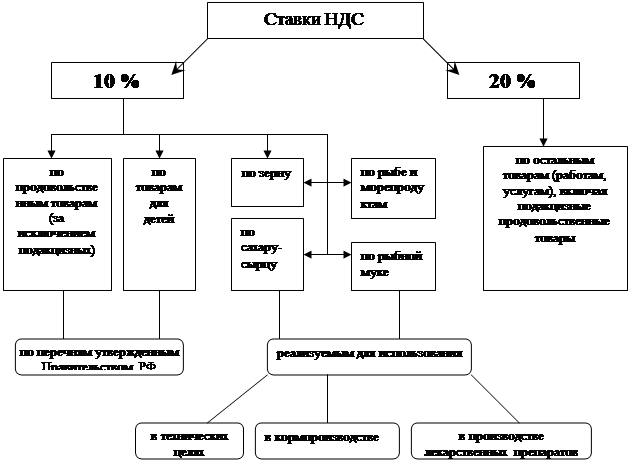

Схема 3 «Ставки НДС»

Схема 4 «Плательщики НДС»

Схема 5  «Объекты налогообложения»

«Объекты налогообложения»

![]()

Схема 6 «Сроки уплаты НДС»

Схема 6 «Сроки уплаты НДС»

ПРИЛОЖЕНИЕ 2 «Акциз»

Схема 1 «Виды плательщиков акцизов»

Схема 1 «Виды плательщиков акцизов»

Схема 2 «Плательщики акцизов по товарам»