Страница

3

Перечень первичной документации. Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации. ООО Бюро путешествий "Лефорт" применяет для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке, как по форме, так и по содержанию. Право подписи первичных учетных документов имеют: директор, главный бухгалтер и бухгалтер-кассир ООО Бюро путешествий "Лефорт". Первичная документация:

1.По учету кассовых операций: приходный кассовый ордер, расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов, кассовая книга, книга учета принятых и выданных кассиром денежных средств.

2.По учету основных средств: акт приемки-передачи основных средств, акт на списание основных средств, инвентарная карточка учета основных средств.

3.По учету труда и его оплаты: приказ (распоряжение) о приеме на работу, личная карточка, приказ (распоряжение) о предоставлении отпуска, приказ (распоряжение) о прекращении трудового договора, расчетно-платежная ведомость.

|

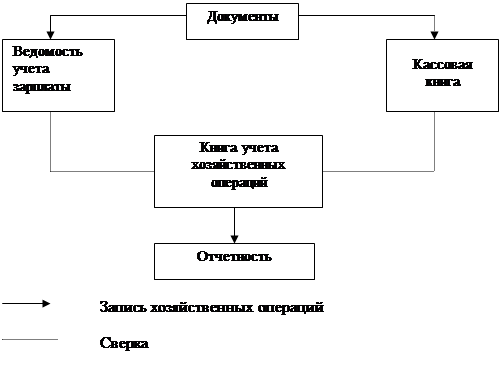

Рис. 2. Схема бухгалтерского учета по простой форме

Упрощенная форма бухгалтерского учета. ООО Бюро путешествий "Лефорт" является малым предприятием. Малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными ФЗ РФ «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (1998 г.); положениями по бухгалтерскому учету, регулирующими порядок учета различных объектов учета; Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий; законом РФ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.1995 г. № 222-ФЗ; рекомендациями по применению и особенностям организации учета по упрощенной форме (приведены в приказе Минфина России от 21 декабря 1998 г. № 64н «О типовых рекомендациях по организации учета для субъектов малого предпринимательства»).

Упрощенная форма бухгалтерского учета малым предприятием может вестись двумя способами:

1. Простая форма бухгалтерского учета.

2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия (в качестве учетных регистров применяются восемь ведомостей).

В ООО Бюро путешествий "Лефорт" применяется простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, определение финансового результата производятся в одном бухгалтерском регистре – Книге учета хозяйственных операций ф. № К – 1. Для учета заработной платы ведется ведомость учета заработной платы (форма № В-8), в которой отражаются начисленные работникам ООО Бюро путешествий "Лефорт" суммы по оплате труда (включая премии) за выполненную работу, а также производится расчет всех удержаний из начисленных сумм по оплате труда работников. Ведомость предназначена для оформления выдачи заработной платы работникам. В ней также определяются суммы отчислений на социальные нужды от сумм оплаты труда работников.

При упрощенной системе налогообложения разрешено вести учет в Книге учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности. Ведение книги доходов и расходов и служит основным документом, регистрирующим хозяйственные операции предприятия.

Записи в Книге учета доходов и расходов осуществляются в хронологической последовательности на основе первичных документов. Отражаются все хозяйственные операции, осуществленные в отчетном периоде. При этом ООО Бюро путешествий "Лефорт" отражать расходы в книге необязательно, так как расчет единого налога производится с суммы доходов.

Книга доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписью руководителя предприятия и оттиском печати налогового органа. Она предъявляется в налоговый орган при получении патента.

На основании учетной политики Книга доходов и расходов ООО Бюро путешествий "Лефорт" ведется в электронном виде в программе «1С:Бухгалтерия – упрощенная система налогообложения», которая является одной из программных компонент системы «1С:Предприятие». Данная программа позволяет оперативно обобщать учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления бухгалтерской отчетности.

«1С:Бухгалтерия 7.7» - это универсальная бухгалтерская программа, ориентированная на широкий спектр возможных применений: от небольших до крупных организаций различных областей деятельности. Программа может быть использована для ведения практически любых разделов бухгалтерского учета.

Документы в программе «1С:Бухгалтерия 7.7» могут использоваться для отражения фактов финансово-хозяйственной деятельности организации. Набор документов системы совпадает с набором реальных физических документов, используемых в ООО Бюро путешествий "Лефорт": платежное поручение, счет, кассовые ордера и т.д.

Отчетность предприятия. ООО Бюро путешествий "Лефорт" является малым предприятием и не входит в перечень организаций, которые не могут пользоваться упрощенной системой налогообложения и учета (организации, занятые производством подакцизной продукции; кредитные организации и страховщики; инвестиционные фонды; предприятия игорного и развлекательного бизнеса и другие). Следовательно, ООО имеет право выбора системы налогообложения, учета и отчетности, которое предоставляется самому предприятию на добровольной основе. ООО Бюро путешествий "Лефорт" работает по упрощенной системе налогообложения.

Так как Книга учета доходов и расходов ведется в электронном виде, то ООО должно заверять ее в инспекции только после окончания налогового года (на практике не позднее 31 марта года, следующего за налоговым).

На основе учетной политики ООО Бюро путешествий "Лефорт" на 2010 год в качестве объекта налогообложения выбран доход. Единый налог рассчитывается в размере 6 % от полученного дохода, уменьшенного на сумму уплаченных за отчитываемый период страховых взносов, начисленных на выплаты работникам (но не более чем 50 %) и сумму пособий по временной нетрудоспособности, выплаченных за счет средств предприятия