Анализ финансового состояния ОАО Минский завод отопительного оборудования

Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов.

В Республике Беларусь установлен минимальный его уровень: для промышленных предприятий – 1,7, сельскохозяйственных предприятий 1,5, для строительных организаций – 1,2, транспорта – 1,3, торговли 1,0. Если фактическое его значение ниже данного уровня, то это является одним из оснований признания предприятия неплатежеспособным.

Если коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (![]() ) за период, равный шести месяцам (см. формулу 12).

) за период, равный шести месяцам (см. формулу 12).

(12)

(12)

где ![]() – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

– соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

6 – период восстановления платежеспособности;

Т – отчетный период, мес.

![]() – нормативное значение коэффициента текущей ликвидности;

– нормативное значение коэффициента текущей ликвидности;

![]()

![]()

Если ![]() > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если

> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если ![]() < 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

< 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Так как рассчитанное значение ![]() <1, то очевидно, что предприятие не имеет возможности восстановить свою платежеспособность в ближайшие 6 месяцев.

<1, то очевидно, что предприятие не имеет возможности восстановить свою платежеспособность в ближайшие 6 месяцев.

В случае если фактический уровень ![]() равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (

равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (![]() ) за период, равный 3 месяцам (см. формулу 13):

) за период, равный 3 месяцам (см. формулу 13):

(13)

(13)

где ![]() – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

– соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Т – отчетный период, мес.

![]() – нормативное значение коэффициента текущей ликвидности;

– нормативное значение коэффициента текущей ликвидности;

Если ![]() >1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев и наоборот.

>1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев и наоборот.

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов.

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка (см. формулу 14).

, (14)

, (14)

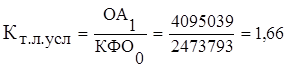

где ОА0 и ОА1 – сумма оборотных активов в начале и конце отчетного периода соответственно;

КФО0 и КФО1 – сумма краткосрочных финансовых обязательств в начале и конце отчетного периода соответственно.

Изменение уровня коэффициента текущей ликвидности общее:

1,16–0,86=0,3

в том числе за счет изменения:

суммы оборотных активов 1,66–0,86=0,8;

суммы текущих обязательств 1,16–1,66=-0,5.

Затем способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи оборотных активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по ББ можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствуют такие признаки, как увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и т.д.

Анализ рентабельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Данные для расчета показателей рентабельности приведены в приложении 2.

Рентабельность производственной деятельности (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации или чистой прибыли от основной деятельности, или суммы чистого денежного притока, включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (см. формулу 15):

, или

, или  , или

, или  (15)

(15)

где Rз – рентабельность производственной деятельности;