Анализ состояния и эффективности использования основных средств на примере ООО шахта "Добропольская"Рефераты >> Экономическая теория >> Анализ состояния и эффективности использования основных средств на примере ООО шахта "Добропольская"

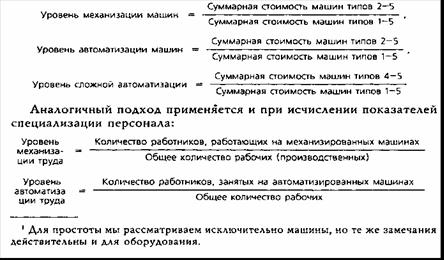

Технологический уровень группы машин и оборудования может быть оценен по следующим показателям:

* машины ручного управления 1

* простые машины частично механизированные 2а

* простые машины полностью механизированные 2в

* машины частично автоматизированные За

* машины полностью автоматизированные Зв

* машины автоматизированные и программируемые 4

* гибкие и автоматизированные и программируемые

системы 5

Отсюда вытекают следующие показатели:

Сумма двух предыдущих показателей позволяет получить оценку уровня технической оснащенности.

Процесс совершенствования оборудования, проводимый без соответствующего анализа, создает сложности для предприятия: чем более сложным является оборудование (в технологическом отношении), тем выше вероятность аварии.

Идеалом для предприятия является простое и прочное оборудование, которое, тем не менее, будет соответствовать техническим потребностям дня, обусловленным конкуренцией. При условии равного удовлетворения потребителя более «производительным» будет самое простое оборудование. Разумеется, такого рода оценка степени «простоты» оборудования может быть осуществлена только специалистами.

Гибкость — это одно из ключевых понятий новых технологий производства. Новые условия продаж вынуждают предприятия часто менять характеристики производимой продукции, а также производить ограниченное число дополнительной продукции. В некотором смысле следует делать квадратуру круга: производить в маленьких количествах по низкой цене, а для этого необходимо перейти от простого оборудования, специализирующегося на одном типе производства, на гибкое оборудование, способное быстро адаптироваться на выпуск другой продукции. Таким образом, если потребности рынка приводят к гибкому оборудованию, то аналитик должен определить, имеются ли все необходимые компоненты этой гибкой системы.

Гибкость оборудования может быть определена с помощью различных критериев:

* по степени поливалентности оборудования,

* времени перехода,

* сегментации оборудования,

* наличия запасных частей оборудования,

* степени разносторонности персонала.

Степень поливалентности оборудования. По типу оборудования можно сказать, предназначено ли оно для выполнения одной задачи, или же программируется на решение множества задач.

Время перехода. Поливалентность машин предполагает, что можно быстро переходить на одной машине от одной операции к другой, и что время перехода сокращено до минимума.

При производстве массовыми сериями машины не были предназначены для быстрой замены орудий труда. При переходе на работу по системе «точно в срок» это время перехода стало одним из ключевых моментов технологии: оптимальным в данном случае является нажатие лишь одной кнопки, но даже при применении системы СМЕД (СМЕД представляет собой быструю смену орудий труда (практически менее чем за 10 минут))

достигается отличный результат,

Сегментация оборудования также составляет важное средство гибкости оборудования: вместо того, чтобы иметь одно гибкое оборудование, производящее несколько видов продуктов, лучше иметь несколько производственных линий, соответствующих каждому виду продукции; и не только потому, что весь процесс станет менее дорогим и более надежным, но больше станет его гибкость, т. е. оборудование будет лучше подходить к объемам партий, заказываемых по каждому товару. Помимо этого, в случае если отпадает необходимость производства какого-то товара, то соответствующая линия может быть остановлена, а персонал перейдет на другой процесс и вид деятельности. И, наконец, если в какой-то момент на рынке возникает спрос, то можно будет организовать производство разной продукции одновременно.

Наличие резервного оборудования. Этот фактор может также играть важную роль в гибкости оборудования. В случае неожиданного срочного заказа или поломки одной из линий наличие резервного оборудования представляет особый интерес. Для того чтобы содержание этой линии было бы не слишком дорогостоящим, можно предположить, что это оборудование, полностью изношенное и самортизированное, и не занимает много места. Таким образом, наличие такого недоиспользованного оборудования не представляет собой в данном случае свидетельство неспособности предприятия полностью использовать свои производственные возможности, а является доказательством его возможности обеспечить более высокую гибкость производства по средней цене.

Разумеется, данная ситуация может быть понята и принята в той мере, в какой преимущества большей гибкости отражаются на стоимости недоиспользования оборудования. В настоящее время такое положение широко распространено.

Степень разнопрофильности персонала. Помимо качества подготовки разнопрофильность персонала составляет важный элемент гибкости. Именно при этом условии можно заменить одну линию на другую, быстро приспособить оборудование, заменить вышедшего из строя работника.

3.3 Автоматизация анализа основных фондов.

В данный момент на предприятии огромное значение придается вопросам автоматизации решений задач по учету, контролю , анализу и аудиту основных средств на АРМБ. Оно базируется на создании ведении информационной базы о наличии основных средств, формируемых на основании инвентарной картотеки.

Функции АРМБ по учету основных средств заключается в выполнении следующих системных учетно-контрольных операций:

· автоматизация документирования первичной информации

· оперативное управление, контроль за наличием и движением основных средств

· начисление амортизации

· выдача необходимой информации в печать или на экран дисплея по запросу.

Технологический процесс обработки информации состоит из следующих этапов:

· подготовка первичной информации

· создание инвентарной картотеки на момент внедрения

· создание нормативно-справочной информации на момент внедрения

· создание набора данных движения основных средств

· проведение расчетов на АРМБ и внесение информации в хранимую базу

· расчет амортизации

· формирование информации для последующего использования

· проведение контроля и анализа результативной информации

· принятие управленческих решений по имеющейся информации

· перезапись информации в смежные АРМБ.

Руководитель, аудитор и бухгалтер могут проанализировать или получить значение любого необходимого показателя из информационной базы за необходимый период времени.

В настоящее время особое значение придается прогнозированию использования основных средств. Для прогнозирования бухгалтер проводит анализ фондоотдачи основных средств за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования оборудования (выявление ненужного оборудования) и вопросы роста выпуска продукции на существующем парке основных средств. В процессе анализа и прогнозирования использования основных средств выходная информация формируется в виде графика или таблицы. На рисунке 3.3.1 изображен график, отображающий характеристику интенсивности высвобождения основных средств. Данный график позволяет определить долю первоначальной стоимости основных средств, погашенную амортизационными отчислениями.