Страница

10

О допущенной пересортице материально - ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае когда при зачете недостач излишками по пересортице стоимость недостающих запасов выше стоимости запасов, оказавшихся в излишке, то указанная разница относится на виновных лиц.

Если конкретные виновники недостачи не установлены, то разницы рассматриваются как недостача сверх норм убыли и списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

В соответствии с п.4.1 Методических указаний…, утв. Приказом Минфина РФ от 13.06.1995 № 49 по имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости по формам ИНВ-18, ИНВ-19, утв. Постановлением Госкомстата РФ от 18.08.1998 № 88.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Отражение результатов инвентаризации в бухгалтерской отчетности

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

Материальные запасы, утраченные (уничтоженные) в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, списываются с кредита счетов учета запасов в дебет счета "Недостачи и потери от порчи ценностей" по фактической себестоимости этих запасов с последующим отражением на счете учета финансовых результатов как чрезвычайные расходы.

Страховые возмещения, поступающие в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации.

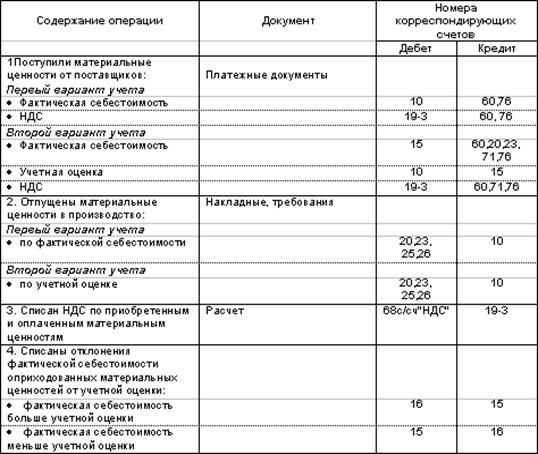

3. Основные проводки по списанию и учету материально-производственных запасов.

3.1. Основные проводки по списанию сырья и материалов.

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях :

· при передаче их в основное, вспомогательное производство;

· при использовании их в непроизводственной сфере;

· в результате продажи излишних материальных ценностей;

· при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий;

· в результате возникших стихийных бедствий;

· при недостаче, порче, хищениях;

· при обнаружении брака в производстве и т.д.

3.2. Основные проводки по учету производственных запасов.

Заключение.

Данная работа посвящена бухгалтерскому учету материальных запасов. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтерский учет материально запасов для предприятий, осуществляющих хозяйственную деятельность.

В работе была описана методика ведения бухгалтерского учета материальных запасов в соответствии с утвержденными положениями и нормативными актами. Были приведены счета, с помощью которых ведется учет этих операций.

Приведенная методика ведения бухгалтерского учета материально-производственных запасов является полной и конкретизированной, что позволяет организовать четкое управление и контроль за их учетом.

По своему экономическому содержанию этот раздел для предприятий косвенно характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет материально-производственных запасов, в задачи которого входят:

· систематический контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

· своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

· контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции (работ, услуг);

· своевременный и точный расчет сумм, полученных за реализованную продукцию (работы, услуги), фактических затрат на их производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

В данной курсовой работе я не предоставил практической документации, так как не работаю.

Список использованной литературы.

1. Налоговый кодекс Российской Федерации. Часть 2.

2. Федеральный закон "О бухгалтерском учете" от 21.11.96 г. N 129 - ф3.

3. Приказ Минфина РФ от 9 декабря 1998 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98"с изменениями от 30 декабря 1999 г.)

4. Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01.

5. Приказ Минфина РФ от 06.05.1999 № 32н "Об утверждении положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

6. Приказ Минфина РФ от 06.05.1999 № 33н "Об утверждении положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".