Инвестиционная деятельность банковРефераты >> Банковское дело >> Инвестиционная деятельность банков

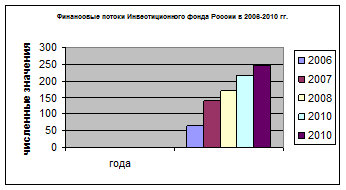

Рис. 2 "Финансовые потоки Инвестиционного фонда России в 2006-2010гг."

3. Перспективы и методы стимулирования банковских инвестиций

3.1 Методы стимулирования инвестиций

Важнейшая часть политики развития фондового рынка - налоговая компонента. Мировой опыт свидетельствует: фондовые рынки как источник инвестиций всегда и везде имеют огромные налоговые льготы. В условиях кризиса, дефицита инвестиций и высоких рисков создание налоговых стимулов, компенсирующих эти риски, является одним из наиболее сильных инструментов побуждения к вложению сбережений в российские акции и облигации.

Вместе с тем самые обычные налоговые методы стимулирования инвесторов в ценные бумаги, которые широко применяются в международной практике, в России не используются. Налоговым кодексом Российской Федерации установлены следующие ставки налога на прибыль:

24 %, если иное не предусмотрено п.2-5. Статьей 284 НК РФ;

15 % - по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов и др.

В области налоговой политики создание благоприятных условий активизации инвестиционной деятельности в производственном секторе предполагает повышение действенности налоговых льгот при осуществлении инвестиций. Налоговые льготы могут осуществляться в виде: освобождения от налогообложения части прибыли, направленной на финансирование капитальных вложений с целью развития собственной производственной базы и на финансирование жилищного строительства; скидок, действие которых связано с расходами, влияющими на результаты налогообложения; налоговых кредитов; налоговых каникул.

Более эффективным видом налоговых льгот, получившим распространение в западной практике, является инвестиционный налоговый кредит. Он предусматривает уменьшение в течение определенного срока и в допустимых пределах платежей по налогу на прибыль (доход), а также по региональным и местным налогам с последующей поэтапной уплатой суммы кредита и начисленных процентов. В отличие от других видов льгот налоговый инвестиционный кредит выступает как прямое снижение налогового обязательства и в большей степени учитывает имущественное положение налогоплательщика. Если использование налоговых скидок является более выгодным для налогоплательщиков, чьи доходы облагаются по высоким ставкам, то применение инвестиционного налогового кредита - для налогоплательщиков с низкими доходами.

В России порядок применения инвестиционного налогового кредита был определен Федеральным законом "Об инвестиционном налоговом кредите", однако вследствие сложности оформления кредита и несовершенства правовой базы данный вид налоговых льгот не получил распространения. В Налоговом кодексе инвестиционный налоговый кредит рассматривается как основной вид льгот, стимулирующих инвестиций в реальный сектор экономики.

Правовые основы регулирования инвестиционной сферы отражены в Гражданском кодексе РФ. Между тем в практической организации инвестиционной деятельности остается целый ряд проблем, которые требуют правовой регламентации. К ним можно отнести: гарантии реального обеспечения прав собственности, вопрос о частной собственности на землю, процедуры регистрации предприятий, связанных с деятельностью иностранных инвесторов, непредсказуемого и частого изменения таможенных пошлин, а также несогласованность и противоречивость используемых правовых подходов. Законодательная основа должна быть фундаментом деятельности всех экономических субъектов (государства, предприятий, корпораций, финансовых посредников, населения).

Необходимо законодательно определить пределы административного воздействия, повысить роль правовой регламентации хозяйственной жизни, создать эффективную систему судебного рассмотрения хозяйственных споров, перейти к использованию нормативных методов регулирования экономики. Широкое применение нормативных методов регулирования (процентных и налоговых ставок, экономических нормативов ликвидности, неплатежеспособности, финансового состояния норм обязательного резервирования, нормативных требований, предъявляемых при лицензировании и регистрации хозяйственной деятельности, критериев конкурсов инвестиционных проектов и т.д.) позволит обеспечить объективность принятия хозяйственных решений, ограничить роль административных органов контролем за соответствием деятельности хозяйствующих субъектов нормативам, требованиям и критериям, установленным законодательством. Таким образом, принимая во внимание масштаб задач, которые предстоит решить, очевидно, что для инициирования устойчивого инвестиционного подъема необходимы согласованные меры по обеспечению благоприятной среды инвестиционной деятельности, выработка форм и методов экономического регулирования, учитывающих реальную инвестиционную ситуацию.

Для оживления инвестиционной деятельности в России необходимо создание эффективного механизма формирования благоприятного климата для инвестиций, концентрация необходимых финансовых средств в банковской системе.

Практика инвестирования в развитых странах показывает, что интеграция инвестиционной и инновационной деятельности оказывается успешной при мощном механизме привлечения денежных вкладов населения и собственных оборотных средств банков; развитом рынке ценных бумаг; использовании возможностей лизинговых и страховых компаний, инвестиционных фондов, ипотечного кредитования.

Что касается России, то для нее целесообразен выбор такой адаптационной стратегии управления инвестиционным и инновационным процессом, в которой присутствовали бы совместные элементы различных стратегий, опирающиеся на отечественный интеллектуальный потенциал и научно-инновационные ресурсы, способствующие выпуску конкурентоспособных видов продукции и услуг, их реализации на внутреннем и внешнем рынках.

Среди мер общего характера в качестве первоочередных следует назвать:

достижения национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями;

радикализация борьбы с преступностью;

торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

запуск предусмотренного законодательством механизма банкротства;

предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности;

В числе мер по активизации инвестиционного климата необходимо отметить:

принятие законов о свободных экономических зонах;