Налоговое право как основной институт финансового права

2.Место и роль налогового права в системе российского права.

Налоговое право РФ рассматривается, как правило, с трех точек зрения: как отрасль(подотрасль) российского права, как отрасль юридической науки и как учебная дисциплина.

Понятие и предмет налогового права.

Эффективное финансовое обеспечение деятельности государства, с одной стороны, является важной составляющей его государственного суверенитета, с другой гарантирует выполнение государством и его органами необходимых для поддержания такого суверенитета публичных, социальных, политических, организационных и иных функций. Финансовое обеспечение государства осуществляется за счет различных видов государственных доходов. На сегодняшний день в демократических государствах с экономиками рыночного типа главным видом таких государственных доходов являются налоги и сборы, собираемые в бюджеты всех уровней в процессе налогообложения. В РФ отношения, складывающиеся в процессе финансовой деятельности государства и муниципальных образований, традиционно регулируются соответствующей отраслью права – финансовым правом. Под предметом финансового права понимаются общественные отношения, возникающие в процессе деятельности государства и муниципальных образований по формированию, распределению и использованию денежных фондов в целях реализации своих задач.

В свою очередь, налоговое право – это отрасль системы права РФ, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Указанные общественные отношения (налоговые правоотношения) составляют предмет налогового права. Система таких отношений представляет собой совокупность следующих общественных отношений:

1. властных отношений по установлению, введению и взиманию налогов и сборов в РФ.

2. правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязательств по исчислению и уплате налогов или сборов.

3. правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства.

4. правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений.

5. правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками, составляющими предмет правового регулирования налогового права общественных отношений в сфере налогообложения, выступают физические и юридические лица, в том числе:

· налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, органы внебюджетных фондов и др.

· органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, учет и регистрацию имущества и сделок с ним(регистраторы), социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля и кредитные организации.

Объектом налогового права является аналитическое исследование общественных отношений в сфере налогообложения.

Также в налоговом праве выделяют два метода:

· публично-правовой метод (или метод власти и подчинения, авторитарный метод, императивный метод)

· гражданско-правовой метод (или диспозитивный метод, метод координации, метод автономии)

Так как отношения, регулируемые налоговым правом по большей части относятся к сфере публичного права, императивный метод правового регулирования применяется в налоговом праве более часто. Диспозитивный метод используется, например, при регулировании отношений по заключению договоров о предоставлении налогового и инвестиционного налогового кредита.

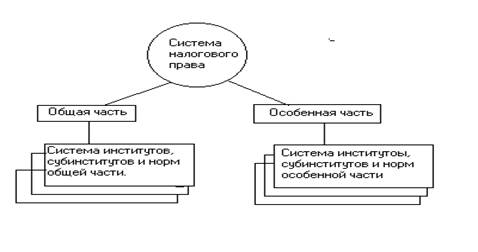

Система налогового права.

Налоговое право как отрасль права входит в единую систему российского права, и в свою очередь является системой более низкого уровня, т.е. сама представляет собой систему последовательно расположенных и взаимно увязанных правовых норм, объединенных внутренним единством целей, задач, предмета регулирования, принципов и методов такого регулирования.

Нормы налогового права группируются в две части – общую часть и особенную часть:

1.Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов РФ, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Таким образом, в общую часть налогового права входят институты, которые содержат в себе положения, «обслуживающие» все или почти все институты особенной части.

2.Особенная часть налогового права включает в себя нормы, регулирующие порядок взимания отдельных видов налогов. В настоящее время продолжается процесс их кодификации и они включаются во вторую (особенную) часть Налогового кодекса РФ.

3.И общая и особенная часть налогового права, являясь частями системы налогового права, в свою очередь представляют собой системы более низкого порядка, объединяющие обособленные совокупности взаимосвязанных юридических норм, соответственно: институты, субинституты и нормы.

Институты налогового права – это взаимосвязанные группы норм, регулирующих небольшие группы видовых родственных отношений. Так, к числу институтов общей части налогового права можно отнести институт налоговой обязанности, институт налогового контроля, институт защиты прав налогоплательщиков и т.д.

Входящие в систему налогового права субинституты в свою очередь являются составными частями(элементами) институтов. Например, институт защиты прав налогоплательщиков, являющийся субинститутом общей части налогового права включает в себя такие субинституты как административная защита прав налогоплательщиков и судебная защита прав налогоплательщиков.

3.Основные понятия налогового права.

Налог и сбор.

Понятия «налога» и «сбора» являются едва ли не центральными понятиями налогового права. Вплоть до середины XVIII в. термин «налог» в России не употреблялся. В научном обороте и законодательстве термин «налог» утвердился лишь в XIX в.

В настоящее время легальное определение «налога» и «сбора» содержится в ст.8 Налогового кодекса РФ. В соответствии с нормой п.1 указанной статьи НК РФ,

налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог считается установленным в том случае, если соблюдена необходимая правовая процедура его узаконения, а также определены налогоплательщики и обязательные элементы налогообложения, а именно: