Управление затратами и прибылью. Концепция финансового планирования в корпорациях

Стратегический финансовый план представляет собой систему целей финансовой деятельности, направленных на максимизацию стоимости предприятия. Стратегические цели по длительности планируют, как правило, от года.

Целью стратегического финансового планирования является обеспечение финансовой устойчивости на длительный период. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие способно обеспечивать бесперебойный процесс производства и реализации продукции, его расширение и обновление.

Критерием эффективности финансовой стратегии может служить «золотое правило» экономики, описанное моделью:

Тп > Тв > Та > Тск,

где Тп — темп роста прибыли;

Тв — темп роста объема продаж (выручки);

Та — темп роста активов;

Тск — темп роста собственного капитала.

Если в результате разработки руководством финансовой идеологии и финансовых нормативов нарушается соотношение, рекомендованное моделью, то стратегию нужно корректировать до тех пор, пока она не будет удовлетворять критерию эффективности. Только в этом случае цель считается достигнутой.

Второй уровень финансового планирования — разработка тактического плана, в котором должны отражаться конкретные мероприятия по реализации стратегических целевых нормативов, предложенных на высшем уровне. Тактически финансовые планы, как правило, разрабатываются руководителями среднего уровня.

Если временной период стратегического плана от года и дольше, то мероприятия тактического плана разрабатываются на год с любой степенью детализации: поквартально с разбивкой на месяцы, помесячно с разбивкой на декады, подекадно с разбивкой на дни. Степень детализации зависит от цели и уровня структурного подразделения фирмы. Тактические финансовые планы в экономической англоязычной литературе принято называть бюджетом.

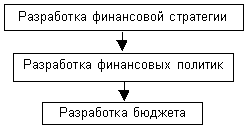

Понятие «бюджет» в сознании российских людей представляет категорию государственного управления. Однако в последнее время этот термин употребляется часто и в аспекте внутрифирменного планирования, в связи с чем ведутся дебаты по поводу отличия понятия «план» от понятия «бюджет». Многие экономисты отличия видят в том, что: а) план включает в себя и натуральные, и денежные показатели, а бюджет только денежные; б) период планирования в плане любой, а в бюджете — год. Процесс финансового планирования на российских предприятиях и в корпорациях может быть представлен такой схемой:

Объектами бюджетирования могут быть: бизнес, цех, участок, компания в целом, следовательно, бюджеты являются основой для принятия решений руководством об уровнях финансирования различных бизнесов из внутренних и внешних источников, обеспечивают постоянный оперативный контроль за финансовым состоянием компании.

Назначение бюджетов — ответить на вопросы как, где, когда необходимо использовать финансовые ресурсы, чтобы обеспечить повышение общей эффективности развития фирмы.

Итоговым документом тактического финансового планирования является генеральный или мастер-бюджет. Генеральный бюджет является совокупностью трех основных бюджетов: 1) бюджета дохода и расхода, 2) бюджета движения денежных средств, 3) расчетного (прогнозного) баланса. Названные финансовые документы позволят прогнозировать эффективную финансовую деятельность (первый документ), текущую платежеспособность (второй документ) и финансовую устойчивость (третий документ).

Методы составления генерального бюджета зависят от направления процесса бюджетирования: сверху вниз или снизу вверх. В целях эффективных разработок управленческих решений целесообразно встречное планирование. Сверху спускаются нормативы основных темпов и пропорций (стратегические параметры), а снизу — бюджеты отдельных видов бизнеса. Если взять за основу принцип встречного планирования, то генеральный бюджет будет включать кроме трех основных набор операционных и вспомогательных бюджетов.

Составные элементы генерального бюджета:

1. Основные бюджеты:

· доходов и расходов;

· движения денежных средств;

· расчетный баланс.

2. Операционные бюджеты:

· объем продаж;

· запасов готовой продукции;

· производственный бюджет:

а)бюджет производства;

б) бюджет материальных затрат;

в) бюджет прямых затрат труда;

г) бюджет прямых операционных затрат;

д) бюджет накладных (общепроизводственных) расходов;

· управленческих расходов;

· коммерческих расходов.

3. Вспомогательные бюджеты:

· план капитальных (первоначальных) затрат;

· кредитный (инвестиционный) план.

Таким образом, по мнению Мочаловой Л.А. предлагаемая концепция финансового планирования на предприятиях и в корпорациях основана на следующих принципах.

1.Необходим единый методологический подход в финансовом планировании, основанный на идее развития рыночных отношений.

2.Главной парадигмой финансового планирования должна стать идея стратегического, а не долгосрочного управления.

3.В рамках стратегического управления финансовое планирование должно включать последовательность документов: стратегический план (система целей), финансовые политики (программы) и основной бюджет (тактические планы).

4.За основу принять встречное планирование: сверху вниз и снизу вверх.

5.Нормативными документами четко разделить понятия сводный, или обобщенный, бюджет для предприятия и консолидированный бюджет для корпораций.