Точка безубыточности как инструмент контроллинга

45445 руб : 15 руб. = 3030 бутылок.

Маржинальный запас прочности — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. (подробнее о «запасе прочности» см. п.3.1) Этот показатель определяется следующей формулой:

Маржинальный запас прочности =(Фактическая выручка – Пороговая выручка) / Фактическая выручка * 100 %

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для предыдущего примера маржинальный запас прочности составляет 39,4% [(75000 – 45455) : 75000 * 100%]. Значение маржинального запаса прочности, равное 39,4%, показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее, чем на 39,4%, то предприятие будет получать прибыль, если более, чем на 39,4% — окажется в убытке.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

Цена безубыточности =Пороговая выручка/ Объем произведенной продукции в натуральном выражении

Для расчета воспользуемся данными предыдущего примера. В нашем случае цена безубыточности единицы изделия равна 9 руб.09 коп. (45445 : 5000 бут.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

2.3. Графический метод

Два рассмотренных ранее метода по своей сути есть методы статические. В самом деле, мы рассматриваем фиксированные цену реализации, переменные расходы, постоянные расходы и прибыль. Далее на основе этих данных мы рассчитываем объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то мы получим зависимость между объемом выпуска и прибылью, которую легко выразить графически. Для этого нам необходимо объединить на одном графике следующие три линии:

Таким образом мы получаем следующий график анализа поведения затрат, прибыли и объема продаж:

Заметим, что на этом графике линия выручки и линия переменных расходов исходят из одной точки и разница между ними и есть не что иное, как маржинальный доход. Используя данный график мы можем легко определить величину прибыли или убытка для того или иного объема выпуска.

Иногда бывает достаточно удобно рассматривать не два графика выручки и общих затрат, а один график чистой прибыли фирмы, получаемый как разница между графиками выручки и общих затрат:

Заметим, что при нулевом выпуске убыток в точности равен постоянным затратам.

Мы получили достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями. Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.

2.4. Производственный леверидж

Производственный левередж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левереджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

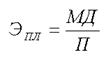

Производственный левередж определяется с помощью следующей формулы:

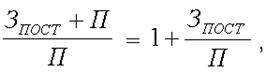

либо =

либо =

где ЭПЛ — эффект производственного левереджа;

МД — маржинальный доход;

Зпост — постоянные затраты;

П — прибыль.

Найденное с помощью первой формулы значение эффекта производственного левереджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу: ![]()

где êП – изменение прибыли, в %;

ê В – изменение выручки, в %.

Для наглядности рассмотрим эффект производственного левереджа на следующем примере:

Пример 4. (руб.)

1. Сумма продаж (выручка) 75000

2. Переменные затраты 50000

3. Маржинальный доход (п. 1 — п. 2) 25000

4. Постоянные затраты 15000

5. Прибыль (п. 3 — п. 4) 10000

6. Объем реализованной продукции, бут. 5000

7. Цена за единицу напитка, руб. 15

8. Эффект производственного левереджа (п. 3 : п. 5) 2,5

Используя механизм производственного левереджа, спрогнозируем изменение прибыли предприятия в зависимости от изменения выручки, а также определим точку безубыточной деятельности. Для нашего примера эффект производственного левереджа составляет 2,5 единиц (25000 : 10000). Это означает, что при снижении выручки предприятия на 1%, прибыль сократится на 2,5%, а при снижении выручки на 40% мы достигнем порога рентабельности, т.е. прибыль станет нулевой. Предположим, что выручка сократится на 10% и составит 67500 руб. (75000 – 75000 * 10 : 100). В этих условиях прибыль предприятия сократится на 25% и составит 7500 руб. (10000 – 10000 * 25 : 100).

Производственный левередж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левереджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

Рассмотрим влияние каждого фактора на эффект производственного левереджа на основе вышеприведенного примера.

Увеличение цены реализации на 10% (до 16 руб. 50 коп. за единицу) приведет к увеличению объема продаж до 82500 руб., маржинального дохода – до 32500 руб. (82500 – 50000) и прибыли до 17500 руб. (32500 – 15000). При этом также увеличится маржинальный доход в расчете на единицу напитка с 5 руб. (25000 руб. : 5000 бут.) до 6 руб. 50 коп. (32500 руб. : 5000 бут.). В этих условиях для покрытия постоянных затрат потребуется меньший объем продаж: точка безубыточности составит 2308 бут. (15000 руб. : 6 руб. 50 коп.), а маржинальный запас прочности предприятия увеличится до 2692 бут. (5000 – 2308) или на 53,8%. Как следствие, предприятие может получить дополнительную прибыль в сумме 7500 руб. (17500 – 10000). При этом, эффект производственного левереджа снизится с 2,5 до 1,86 единиц (32500 : 17500).