Сущность и этапы доходного подхода оценки недвижимости

.

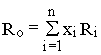

.

В качестве Ri может применяться ставка капитализации для альтернативных инвестиций с аналогичной степенью риска, тогда х – весовой коэффициент 1-й инвестиции.

У анализируемых аналогов объекта оценки должны быть похожи следующие характеристики: оставшийся срок экономической жизни, уровень операционных расходов, величины реверсии и коэффициенты потерь, риски, соотношение стоимостей земли и зданий, дата продажи, способ наилучшего и наиболее эффективного использования, условия финансирования, уровень качества управления. К тому же не должны принципиально отличаться местоположение и отделка объектов.

Метод коэффициента покрытия долга применяется, если при финансировании инвестиций в недвижимость используется заемный капитал.

Коэффициент покрытия долга DCR рассчитывается следующим образом:

![]() ,

,

где DS – ежегодное обслуживание долга.

Общая ставка капитализации определяется по формуле

![]() ,

,

где Rm – общая ставка капитализации;

m – доля заемных средств:

![]() ,

,

где Vm – стоимость заемных средств, или сумма кредита;

V – стоимость объекта;

Rm – ставка капитализации для заемных средств:

.

.

Данные для расчетов методом коэффициента покрытия долга легко доступны, однако этот метод дает ориентировочное значение ставки капитализации в случаях, когда рыночные данные недостаточно надежны. Поэтому метод коэффициента покрытия используется только как корректирующий.

Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих. Ставка капитализации является средневзвешенной величиной, учитывающей интересы как собственного, так и заемного капитала:

![]() ,

,

где Rm– ставка капитализации для собственного капитала, которая определяется из данных по сопоставимым объектам делением значения дохода до налогообложения на величину собственного инвестированного капитала;

Re, – ставка капитализации для заемных средств.

Метод инвестиционной группы для физических составляющих. Ставка капитализации определяется по формуле

![]() ,

,

где L – доля стоимости земли в общей стоимости недвижимости;

Rl – ставка капитализации для земли;

Rh – ставка капитализации для улучшений.

Ставка капитализации для земли рассчитывается как отношение дохода, приходящегося на землю, к стоимости земли. Ставка капитализации для улучшений определяется из отношения дохода, приходящегося на улучшения, к стоимости улучшений.

Метод коэффициента действительного валового дохода применяется, если есть данные об операционных расходах и величине действительного валового дохода:

![]() ,

,

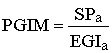

где OER – коэффициент операционных расходов;

EGIM – коэффициент действительного валового дохода.

При прямой капитализации для расчета стоимости объекта могут применяться коэффициенты валового дохода и техника остатка.

Применение коэффициентов валового дохода. Если нет данных по операционным расходам, используются показатели валового дохода, которые умножаются на следующие соответствующие коэффициенты:

1) GRM – коэффициент валовой ренты, если период равен месяцу;

2) GIM – коэффициент валового дохода, если период равен году.

Эти коэффициенты определяются соотношением дохода и цены продаж объектов и являются обратными величинами ставок капитализации.

Стоимость собственности в этом случае определяется следующим образом:

![]()

или

![]() ,

,

где PGI – потенциальный валовой доход;

PGIM – коэффициент потенциального валового дохода, рассчитанный по данным об аналогах объекта оценки:

,

,

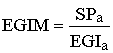

где EGI – действительный валовой доход;

EGIM – коэффициент действительного валового дохода:

,

,

SP – цена продажи аналога объекта оценки.

Метод остатка применяется в случаях, когда известна стоимость одной составляющей объекта оценки. Различают методы остатка для земли и зданий, собственного и заемного капитала.

В целом, расчеты методом прямой капитализации требуют наличия данных о продажах сопоставимых аналогов. Капитализация доходов по норме отдачи менее зависима от рыночных данных, однако этот метод должен отражать фактические ожидания и предпочтения потенциальных покупателей подобных объектов.

2 МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА ПО НОРМЕ ОТДАЧИ

При капитализации дохода по норме отдачи поток дохода рассматривается более подробно, чем при прямой капитализации, учитывается характер изменения денежных потоков, последовательно анализируются решения инвесторов, применяются более сложные расчетные модели.

Основные методы капитализации дохода по норме отдачи:

–метод дисконтирования денежных потоков, включающий подробный анализ потоков дохода для каждого года планирования;

–метод капитализации по расчетным моделям, заключающийся в капитализации дохода первого года с учетом тенденций его изменения.

Метод дисконтирования денежных потоков – оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом степени риска, связанного с использованием объекта. В этом случае стоимость недвижимости определяется как сумма текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических потоков дохода и спрогнозированной будущей стоимости недвижимости, за которую она может быть продана в конце периода владения. При этих расчетах используется ставка дисконтирования – соответствующая ставка дохода на капитал, называемая нормой прибыли или нормой отдачи.

Денежный поток – движение денежных средств, которое возникает в результате использования имущества.

Метод позволяет учитывать текущую стоимость денежных потоков, которые могут произвольно изменяться и иметь различный уровень риска. Общая модель метода дисконтирования денежных потоков

,

,

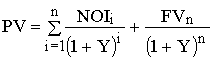

где PV – текущая стоимость;

n – число периодов;

Jn– доход n периода;

Y – ставка дисконтирования.

Сокращенно эту модель можно представить в следующем виде

или

,

,

где PV – цена перепродажи объекта в конце периода владения (реверсия); n – период владения; i – год прогнозного периода; FV (n,Y) – текущая стоимость единицы (четвертая функция сложного процента) для n периода при ставке дисконтирования Y.