Совершенствование управления финансовыми результатами предприятия

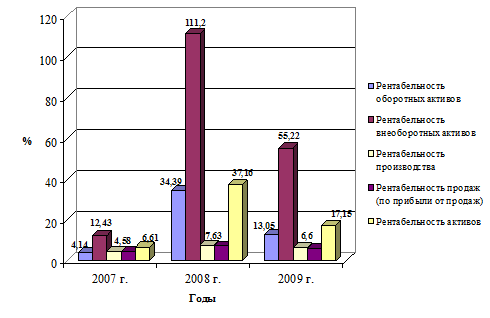

Для большей наглядности представим динамику показателей рентабельности предприятия ООО «Автозаводстрой» за 2007 – 2009 гг. на рисунке 2.7.

Рисунок 2.7 – Динамика показателей рентабельности деятельности ООО «Автозаводстрой» за 2007-2009 гг.

Как видно из рисунка 2.7, показатели рентабельности предприятия ООО «Автозаводстрой» характеризуются положительной динамикой. Высокие значения показателей рентабельности в 2008 году свидетельствуют о эффективности деятельности предприятия ООО «Автозаводстрой» в данный период. В 2009 году по сравнению с 2008 годом все показатели рентабельности деятельности ООО «Автозаводстрой» снизились, однако были не ниже уровня 2007 года. Рентабельность продаж, исчисленная по прибыли от продаж, в 2009 году составила 6,19%, что выше уровня 2007 года на 1,81 пункта, рентабельность продаж по чистой прибыли составила 2,08%, что также выше уровня 2007 года на 1,4 пункта. Это свидетельствует о улучшении эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом.

Показатели, отражающие эффективность основной деятельности на протяжении 2007 – 2009 гг. значительно возросли — это происходит и с рентабель-ностью продаж, и с рентабельностью производства; итоговые показатели эффективности также увеличились, в частности, рентабельность собственного капитала увеличилась на 120,59 пункта, рентабельность активов на 10,54 пункта.

Произведем факторный анализ рентабельности продаж ООО «Автозаводстрой» за период 2007 – 2009 гг. Исходные данные для факторного анализа рентабельности продаж представим в таблице 2.12.

Таблица 2.12 – Исходные данные для факторного анализа рентабельности продаж ООО «Автозаводстрой»

|

Показатель |

Условное обозначение |

2007 г. |

2009 г. |

Отклонение |

|

1 Выручка от продаж, тыс.руб. |

N |

690875 |

1183773 |

492898 |

|

2. Себестоимость проданных товаров, тыс.руб. |

S |

660591 |

1110487 |

449896 |

|

3. Прибыль от продаж, тыс.руб. |

N – S - КР |

30284 |

73286 |

43002 |

|

4. Рентабельность продаж, % |

Рп / N |

4,38 |

6,19 |

1,81 |

Расчет влияния изменения выручки от продаж, себестоимости продукции на рентабельность продаж определим методом цепных подстановок:

![]()

![]()

![]()

Ha изменение рентабельности продаж факторы повлияли следующим

образом.

– Изменение выручки от продаж:

DРп (N) = 0,4419 – 0,0438 = +0,3981 = 39,81.

– Изменение себестоимости проданных товаров:

DРп (S) = 0,0619 – 0,4419 = -0,38 = -38,0.

Совокупное влияние факторов: 6,19 – 4,38 = 39,81 – 38,0+1,81 = +1,81

Следовательно, в 2009 году по сравнению с 2007 годом рост объема выручки от продаж способствовал снижению убыточности продаж на 0,3981. Рост же себестоимости проданных товаров повлек за собой увеличение убыточности продаж и составил 0,38. В целом прибыльность продаж в 2009 году по сравнению с 2007 годом возросла на 1,81%.

Итак, увеличение показателей рентабельности в динамике свидетельствует о повышении эффективности деятельности, степени доходности, прибыльности ООО «Автозаводстрой».

Для анализа факторов изменения рентабельности собственного капитала наибольшее распространение получила факторная модель, получившая название формулы Дюпона. На рентабельность собственного капитала влияют как факторы хозяйственной деятельности, так и факторы, связанные с финансовой деятельностью организации. Первые находятся в сфере управления производственно-хозяйственной деятельностью, остальные — в сфере финансовой деятельности.

Проведем анализ рентабельности собственного капитала предприятия ООО «Автозаводстрой» используя факторную модель фирмы «Du Pont».

Рентабельность собственного капитала:

2007 г.: (4725 / -6054) * 100% = -78,05%;

2008 г.: (44538 / 20418,5) * 100% = 218,13%;

2009 г.: (24595 / 57812) *100% = 42,54%.

Мультипликатор собственного капитала:

2007 г.: 4725 / 690875 = 0,0068;

2008 г.: 44538 / 1168558 = 0,0381;

2009 г.: 24595 / 1183773 = 0,0208.

Оборачиваемость активов:

2007 г.: 690875 / 152036 = 4,54;

2008 г.: 1168558 / 169554,5 = 6,89;

2009 г.: 1183773 / 232944,5 = 5,08.

Коммерческая маржа:

2007 г.: 137411 / -3786 = -36,3;

2008 г.: 201698 / 44623 = 4,52;

2009 г.: 264191 / 71001 = 3,72.

Представим расчетные данные ООО «Автозаводстрой» в таблице 2.13.

Таблица 2.13 – Факторный анализ рентабельности собственного капитала ООО «Автозаводстрой» по модели «Du Pont»

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

|

Рентабельность собственного капитала |

-78,05 |

218,13 |

42,54 |

|

Мультипликатор собственного капитала |

0,0068 |

0,0381 |

0,0208 |

|

Оборачиваемость активов |

4,54 |

6,89 |

5,08 |

|

Коммерческая маржа |

-36,72 |

4,52 |

3,72 |

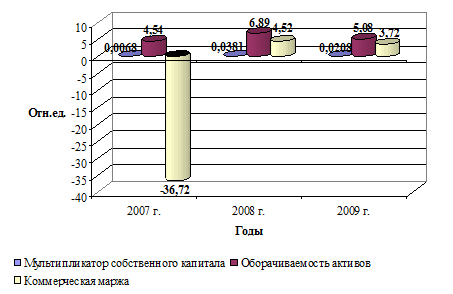

Для большей наглядности представим анализ рентабельности собственного капитала ООО «Автозаводстрой» по модели «Du Pont» на рисунке 2.8.

Рисунок 2.8 – Анализ рентабельности собственного капитала по модели «Du Pont»

Проанализируем модель «Du Pont» на предприятии ООО «Автозаводстрой» за период 2007 – 2008 гг. с помощью метода относительных разниц.

Прирост рентабельности собственного капитала ООО «Автозаводстрой» за счет мультипликатора собственного капитала за период 2007 – 2008 гг. составил: