Страница

2

Графическим методом определить внутреннюю норму доходности проекта при следующих условиях: сумма инвестиционных средств на проект – 90 тыс. грн. период эксплуатации проекта – 6 лет, величина равномерного денежного потока за весь период – 280 тыс. грн. Определить по графику, при какой ставке процента на капитал величина чистой текущей стоимости составит 20 тыс. грн.

Решение:

1 Определим ежегодный денежный поток по проекту:

ДПгодовой = ![]() = 46,7 тыс. грн.

= 46,7 тыс. грн.

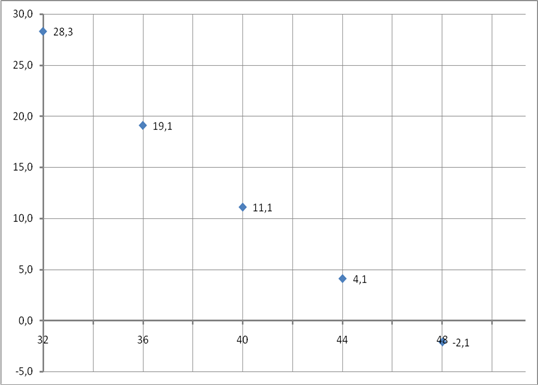

2 Методом „проб и ошибок” подберем ставку процента до первого отрицательного значения чистого приведенного дохода:

|

Ставка процента |

Год |

Дисконтный множитель |

Дисконтированный денежный поток, тыс.грн. |

Суммарный денежный поток |

Чистая текущая стоимость |

|

32 % |

1 |

0,7576 |

35,4 |

118,3 |

28,3 |

|

2 |

0,5739 |

26,8 | |||

|

3 |

0,4348 |

20,3 | |||

|

4 |

0,3294 |

15,4 | |||

|

5 |

0,2495 |

11,6 | |||

|

6 |

0,189 |

8,8 | |||

|

36 % |

1 |

0,7353 |

34,3 |

109,1 |

19,1 |

|

2 |

0,5407 |

25,2 | |||

|

3 |

0,3975 |

18,6 | |||

|

4 |

0,2923 |

13,6 | |||

|

5 |

0,2149 |

10 | |||

|

6 |

0,158 |

7,4 | |||

|

40 % |

1 |

0,7143 |

33,3 |

101,1 |

11,1 |

|

2 |

0,5102 |

23,8 | |||

|

3 |

0,3644 |

17 | |||

|

4 |

0,2603 |

12,1 | |||

|

5 |

0,1859 |

8,7 | |||

|

6 |

0,1328 |

6,2 | |||

|

Ставка процента |

Год |

Дисконтный множитель |

Дисконтированный денежный поток, тыс.грн. |

Суммарный денежный поток |

Чистая текущая стоимость |

|

44 % |

1 |

0,6944 |

32,4 |

94,1 |

4,1 |

|

2 |

0,4823 |

22,5 | |||

|

3 |

0,3349 |

15,6 | |||

|

4 |

0,2326 |

10,9 | |||

|

5 |

0,1615 |

7,5 | |||

|

6 |

0,1122 |

5,2 | |||

|

48 % |

1 |

0,6757 |

31,5 |

87,9 |

-2,1 |

|

2 |

0,4565 |

21,3 | |||

|

3 |

0,3085 |

14,4 | |||

|

4 |

0,2084 |

9,7 | |||

|

5 |

0,1408 |

6,6 | |||

|

6 |

0,0952 |

4,4 |

3. Определим приближенное значение внутренней нормы доходности:

инвестиционный прибыль стоимость денежный

4. Методом интерполяции найдем более точное значение внутренней нормы доходности:

![]()

![]()

Внутренняя норма доходности по проекту составила 46,6 %.

Стоимость капитала составляет 35,5 % при чистом приведенном доходе равном 20 тыс. грн.

Задача 5.10

Предприятие планирует приобрести новое оборудование, для чего необходимы инвестиции в размере 1 820 тыс. грн. При реализации проекта планируется выручка по годам: 1-й год – 1 060 тыс. грн.; 2-й год – 1 225 тыс. грн.; 3-й год – 1 310 тыс. грн.; 4-й год – 1 425 тыс. грн.; 5-й год – 1 530 тыс. грн. Текущие расходы (без амортизации) распределяются следующим образом: в 1-й год – 475 тыс. грн.; во 2-й год – 562 тыс. грн.; в 3-й год – 627 тыс. грн.; в 4-й год – 715 тыс. грн.; в 5-й год – 795 тыс. грн. Амортизация начисляется по налоговому методу, норма амортизации – 24 % годовых. Налог на прибыль составляет 25 %. Инвестор предъявил определенные требования к проекту: период окупаемости должен быть в пределах 4 лет, а норма прибыли по проекту составляла не менее 25 %. Сделать вывод о целесообразности реконструкции цеха предприятия.