Особенности финансового контроля в РФ

На Президиуме было отмечено, что на начало 2007 года из 24190 муниципальных образований в Российской Федерации контрольно-счетные органы были созданы в 1190 муниципалитетах. Из них почти 3/4 приходится на Центральный и Приволжский федеральные округа. О динамике роста можно судить по тому, что в 2006 году в городских округах и муниципальных районах функционировало более 500 контрольно-счетных органов, в то время как год назад их было около 100. Вместе с тем было указано, что по прошествии трех лет после принятия Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" темпы создания органов муниципального контроля весьма недостаточны; в свою очередь отсутствие муниципального контроля ставит под угрозу бесконтрольного использования около 1/3 консолидированного бюджета Российской Федерации. Поэтому и на муниципальном уровне достаточно остро ставится вопрос о необходимости принятия федерального закона о государственном финансовом контроле, позволяющем определить и разграничить сферы деятельности органов государственного финансового контроля на всех уровнях управления.

К числу приоритетных задач на 2007 год Президиум отнес также проведение обследования с выездом на места деятельности муниципальных контрольно-счетных органов и на базе этого подготовку предложений о наиболее эффективных формах организации муниципальных контрольно-счетных органов. На Президиуме по предложению сопредседателя Союза МКСО по южному федеральному округу В.И. Гордина было принято решение о разработке рекомендаций по численности и структуре контрольно-счетного органа в зависимости от численности населения и статуса муниципального образования и о проведении в III квартале 2007 г. межокружной конференции (Южного и Приволжского федеральных округов).

Большое внимание в выступлениях участников заседания Президиума было уделено вопросам подготовки и переподготовки кадров муниципальных контрольно-счетных органов.

Из статьи можно выделить негативные и позитивные стороны.

Позитивные:

1) одобрен проект Устава Союза муниципальных контрольно-счетных органов России;

2) было рассмотрено состояние работы в федеральных округах;

3) заинтересованность в создании работоспособного Союза.

Негативные:

1) неэффективного использования бюджетных средств;

2) угроза бесконтрольного использования около 1/3 консолидированного бюджета Российской Федерации;

3) темпы создания органов муниципального контроля весьма недостаточны.

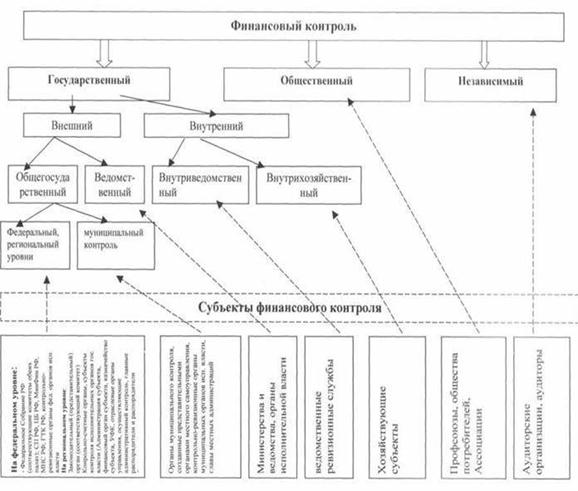

Схема №3. Виды финансового контроля.

2.4. Из статьи «Сергей Степашин заявил о необходимости перехода на новые методы финансового контроля с использованием современных информационных технологий» известно, что только переход на современные методы финансового контроля с использованием самых последних достижений научно-технического прогресса позволит решать те сложные задачи, которые ставит перед государственными контролерами глава государства. Об этом заявил Председатель Счетной палаты, Председатель Ассоциации контрольно-счетных органов Российской Федерации Сергей Степашин, выступая на второй научно-практической конференции «Финансовый контроль и новые информационные технологии», которая открылась сегодня в Суздале.

В своем выступлении он также отметил, что без современных информационных технологий и широкого применения методов проектного управления невозможно обеспечить эффективность и результативность расходования национальных ресурсов для решения не только стратегических, но и тактических задач. В связи с тем, что осуществляемые в настоящее время в стране крупномасштабные государственные проекты отличает значительная ресурсоемкость и длительность реализации, а их эффективность оказывает прямое влияние практически на все области деятельности государственных органов, встает задача организации и обеспечения постоянного аудита и мониторинга этих проектов на всех этапах их реализации. По мнению Сергея Степашина, это возможно только при наличии единой информационной системы государственного контроля.

В тоже время, подчеркнул Председатель Счетной палаты, даже самые совершенные технологии могут принести должный эффект только при соблюдении ряда условий, одним из которых является наличие адекватной методологической базы. Необходимо выработать согласованные показатели и критерии внешнего аудита в соответствии с распределением компетенции управления национальными ресурсами. Возможности высших контрольных органов должны быть совместимы с возможностями подконтрольных систем, а качество информационных технологий аудита должно соответствовать качеству информационных технологий управления.

Кроме того, в своем докладе Сергей Степашин обратил внимание на то, что процесс информатизации системы государственного контроля существенно осложняется проходящей сейчас в стране бюджетной реформой, так как трехлетний период бюджетного планирования означает значительное увеличение объема и состава обрабатываемых данных. Вместе с тем информационные системы должны обеспечивать оперативное получение информации, своевременную регистрацию и достоверный учет документов, необходимых для выполнения функций государственного управления и контроля.

По словам Сергея Степашина, пилотные модули Государственной информационно-аналитической системы контрольно-счетных органов России уже работают в 10 субъектах Российской Федерации. В дальнейшем планируется подключение к этой системе всех региональных контрольно-счетных палат. Глава контрольного ведомства также сообщил, что на уровне федеральной Счетной палаты такое подключение уже проведено. И теперь региональные контрольно-счетные органы должны будут со своей стороны отработать процедуру передачи в ее базу данных результатов соответствующих контрольных мероприятий.

В заключение Председатель Счетной палаты сказал, что для выработки конкретных подходов к решению задач, поставленных руководством страны, необходимы совместные усилия и тесное взаимодействие органов внешнего контроля всех уровней, а также участвующих в этих процессах органов исполнительной власти.

В статье можно выделить плюсы и минусы.

Минусы:

1) необходимо решение задач, связанных с финансовым контролем;

2) нет доступной информации по финансовому контролю;

3) неэффективного использования бюджетных средств.

Плюсы:

1) использование самых последних достижений научно-технического прогресса позволит решать те сложные задачи;

2) современные информационных технологий и широкое применение методов проектного управления обеспечит эффективность и результативность расходования национальных ресурсов для решения не только стратегических, но и тактических задач;

3) выработки конкретных подходов к решению задач.

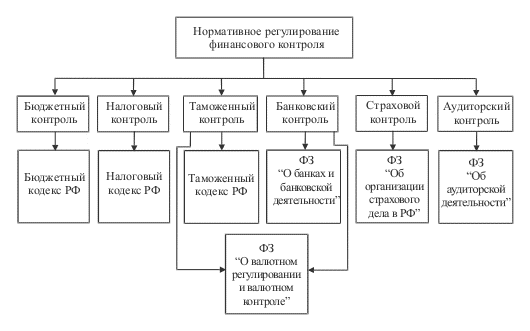

Схема №4. Нормативные документы регулирующие финансовый контроль.

2.5. Из статьи «Резолюция VI конференции Ассоциации контрольно-счетных органов Российской Федерации» известно, что участники VI конференции контрольно-счетных органов субъектов Российской Федерации, обсудив проблемы и перспективы развития внешнего государственного и муниципального финансового контроля, осознавая необходимость координации и повышения эффективности деятельности федеральных, региональных и муниципальных контрольно-счетных органов, а также в целях создания единой системы внешнего финансового контроля, отмечаем следующее.