Страница

2

§ сбор владельцев собак.

§ лицензионный сбор за право торговли винно-водочными изделиями.

§ лицензионный сбор за право проведения местных аукционов.

§ различные сборы (за выдачу ордера на квартиру, за парковку автомобилей, за право использования местной символикой, за участие в бегах на ипподроме, за выигрыш на бегах, с участвующих в игре на тотализатор и т.д.).

В соответствии с законодательством РФ налог считается установленным, если определены налогоплательщики данного налога, а также объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога и порядок и сроки уплаты налога.

В Налоговом кодексе РФ под налоговой базой понимается некоторая характеристика объекта налогообложения, например, стоимость или физический объем, в отношении которой непосредственно исчисляются налоги. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Некоторые объекты налогообложения (или их части) могут облагаться в льготном режиме или вообще не облагаться налогом (например, необлагаемый минимум доходов или имущества).

Несмотря на довольно большое количество налогов и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, и акцизы, таможенные пошлины и подоходный налог с граждан. На них приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Так, за 1994 год в общем объеме поступлений в консолидированный бюджет доля налога на прибыль составила 34,3%, НДС и СН - 30,2%, подоходного налога с граждан - 12,3%. Примерно такая же картина сложилась и в прошлом году.

По расчетам Министерства финансов Российской Федерации, в 1996 году в консолидированном бюджете доля прямых налогов на товары и услуги - 42%, имущественных налогов - 8%. Наиболее обременительны для предприятий налог на прибыль, НДС, а также платежи в обязательные внебюджетные фонды (прежде всего, в пенсионный и дорожный).

Остальные налоги и сборы (включая региональные и местные), несмотря на свою относительную многочисленность, сравнительно невелики и, чаще, создают для плательщиков проблемы не столько в связи с их размером, сколько сложны в своем расчете, уплате и необходимости постоянного отслеживания принимаемых по ним региональным и местными властями изменений.

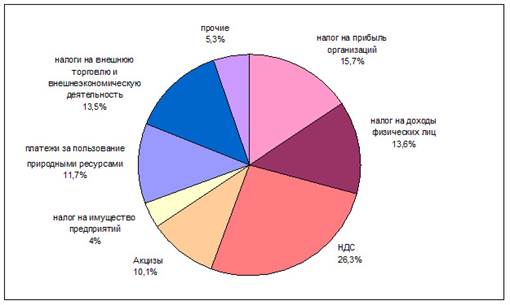

Структура налоговых доходов консолидированного бюджета по видам налогов, 2003 г. (в % от налоговых поступлений)

Источник: данные Минфина РФ

В 2003 году неналоговые доходы составили чуть меньше 8% от всех доходов консолидированного бюджета РФ.

В Бюджетном кодексе РФ приведен единый для бюджетов всех уровней бюджетной системы РФ перечень неналоговых доходов. Источники неналоговых доходов устанавливаются представительными органами власти Российской Федерации, субъектов РФ и местного самоуправления.

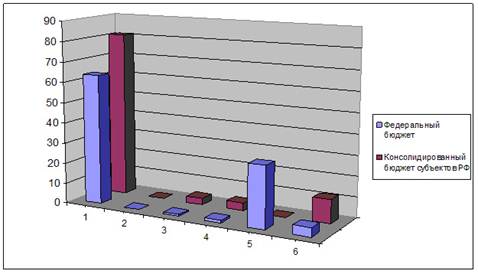

Структура неналоговых поступлений в федеральный бюджет и консолидированный бюджет субъектов РФ, 2003 г. (в % к общему объему неналоговых поступлений)

Источник: данные Минфина РФ, расчеты ЦФП

На рисунке по горизонтальной оси приведены следующие виды неналоговых доходов: 1-доходы от использования имущества, находящегося в государственной или муниципальной собственности, или от деятельности государственных или муниципальных организаций; 2 - доходы от продажи нематериальных активов; 3 - административные платежи и сборы; 4 - штрафные санкции, возмещение ущерба; 5 - доходы от внешнеэкономической деятельности; 6 - прочие неналоговые доходы.

В 2003 году средства финансовой помощи составили 19,5% от доходов консолидированных бюджетов субъектов РФ, что равняется 376,9 млрд. руб. Финансовая помощь поступает в бюджеты субъектов РФ в виде дотаций, субвенций, средств по взаимным расчетам, субсидий и прочих безвозмездных поступлений.

В 2003 году объем средств, поступивших в целевые фонды, для консолидированного бюджета субъектов РФ составил 104,8 млрд. руб. До 2001 года в бюджеты субъектов РФ входили также территориальные экологические фонды и фонды по воспроизводству минерально-сырьевой базы.

Для сравнения:

Налоговые доходы федерального бюджета в первом полугодии 2007 года составили 2,007 триллиона рублей (14,4% ВВП), что на 72,448 миллиарда рублей (или на 3,7%) больше плановых показателей, говорится в опубликованных на сайте правительства РФ материалах к заседанию кабинета министров. Вместе с тем отмечается, что налоговые доходы без учета погашения задолженности по налоговым платежам крупнейшего налогоплательщика (перечисления признанного банкротом ОАО "НК "ЮКОС" составили 92,308 миллиарда рублей) в первые шесть месяцев 2007 года оказались меньше запланированных на 1% и составили 1,915 триллиона рублей (13,8% к ВВП).

Большая часть налоговых поступлений федерального бюджета в первом полугодии 2007 года была обеспечена поступлениями налога на добавленную стоимость (НДС - 48,7% от общего объема налоговых доходов). Налоги, сборы и регулярные платежи за пользование природными ресурсами обеспечили 25,1% общих налоговых доходов, налог на прибыль организаций - 13,1%.

Неналоговые доходы федерального бюджета (без учета безвозмездных поступлений) в первом полугодии составили 1,184 триллиона рублей (8,5% к ВВП), что на 200,193 миллиарда рублей (или на 14,5%) меньше плановых показателей.

При этом более 84% неналоговых доходов было обеспечено поступлениями доходов от уплаты таможенных пошлин. Так, поступления от взимания вывозных таможенных пошлин в первом полугодии составили 791,176 миллиарда рублей, что на 24,5% меньше, чем предусмотрено плановыми показателями.

Что же касается прочих неналоговых доходов, то они в расчетах планировались в сумме 157,598 миллиарда рублей. Однако фактическое поступление указанных доходов составило 180,072 миллиарда рублей, что на 22,474 миллиарда рублей (или на 14,3%) больше, чем предусмотрено плановыми показателями.

Нормативная база налогообложения состоит из основ законодательства, законов и положений, касающихся отдельных налогов и неналоговых доходов, и соответствующих инструкций по сбору и контролю за налогами. Под влиянием изменений в стране и размерах национального дохода в налоговое законодательство приходится постоянно вносить корректировки. А главное, серьезные трудности вызывают проявляющиеся в сборе налогов сепаратистские тенденции отдельных субъектов Российской Федерации. Последнее в ряде случаев самостоятельно стали действовать, как будто являются абсолютно самостоятельными государствами.

Любой бюджет состоит из двух частей: доходной и расходной. Доходы бюджета - это часть государственных или муниципальных доходов, выражающаяся в платежах юридических и физических лиц, поступающих в бюджет, и иных доходах.

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, банковской и страховой деятельности, приватизации и т.д.