Денежный рынок и его регулирование

![]()

где МВ – денежная база,

С – наличность,

R – резервы.

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:

![]()

Денежный мультипликатор можно представить через отношение наличность-депозиты cr (коэффициент депонирования) и резервы-депозитов rr (норму резервирования):

![]() , где

, где ![]() ,

, ![]() .

.

Величина cr определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rr зависит от нормы обязательных резервов, устанавливаемой Центральным Банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (или мультипликатора денежной базы). Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор.

Центральный Банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

Выделяют три главных инструмента денежной политики, с помощью которых Центральный Банк осуществляет косвенное регулирование денежно-кредитной сферы:

1) изменение учетной ставки (ставки рефинансирования), то есть ставки, по которой Центральный Банк кредитует коммерческие банки;

2) изменение нормы обязательных резервов, то есть минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке;

3) операции на открытом рынке: купля или продажа Центральным Банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Центральный Банк не может полностью контролировать предложение денег, поскольку, например:

1) коммерческие банки сами определяют величину избыточных резервов (они входят в состав R), что влияет на отношение и, соответственно, на мультипликатор;

2) Центральный Банк не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банкам;

3) величина определяется поведением населения и другими причинами, не всегда связанными с действиями Центрального Банка.(1, с.150-154)

1.2.3 Равновесие на денежном рынке

Модель денежного рынка соединяет спрос и предложение денег.

Спрос на деньги (кривая LD) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальная ставка процента равна реальной). В точке равновесия спрос на деньги и их предложение равны.

Подвижная процентная ставка удерживает в равновесии денежный рынок. Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением уровня дохода, предложения денег.

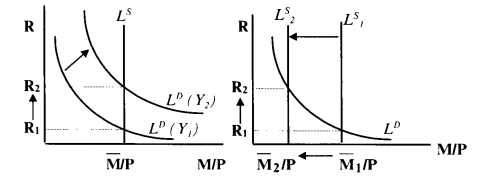

Так, изменение уровня дохода, например его увеличение, повышает спрос на деньги и ставку процента (рис. 1.3). Сокращение предложения денег также ведет к росту процентной ставки( рис. 1.4). Графически это отражается сдвигом, соответственно, кривых спроса и предложения.

Рис. 1.3 Сдвиг кривой спроса Рис. 1.4 Сдвиг кривой предложения

Подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с типичной реакцией экономических агентов на изменение тех или иных переменных.(1, с.155)

1.3 Регулирование денежного рынка

Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Банкноты поступают в обращение двумя путями. Во-первых, центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг. Во-вторых, он может предоставлять государству и коммерческим банкам кредиты. Общий размер денежной базы страны в каждый данный момент можно определить по балансу центрального банка. При росте положительного сальдо платежного баланса страны — центральному банку приходится доступными ему средствами выводить из обращения излишнее количество отечественных денег.

Банкноты, выходящие из центрального банка, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в коммерческие банки в виде вкладов. Банкноты, поступившие в виде вклада в коммерческий банк, могут быть использованы им для предоставления кредита, и тогда количество платежных средств возрастет. При возвращении кредита оно сокращается. Таким образом, коммерческие банки тоже могут создавать и уничтожать деньги.(2, с.94-96)

Во всех странах Центральные Банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.

Предложение денег в экономике изменяется в результате операций Центрального Банка, коммерческих банков и решений небанковского сектора. Фактический объем предложения денег складывается в результате операций коммерческих банков по приему вкладов и выдачи ссуд.

Цели и инструменты денежной политики можно сгруппировать следующим образом:

Конечные цели:

· экономический рост;

· полная занятость;

· стабильность цен;

· устойчивый платежный баланс.

Промежуточные целевые ориентиры:

· денежная масса;

· ставка процента;

· обменный курс.

Инструменты:

1. лимиты кредитования;

2. прямое регулирование ставки процента;

3. изменение нормы обязательных резервов;

4. изменение учетной ставки (ставки рефинансирования);

5. операции на открытом рынке.

В зависимости от конкретных целей кредитно-денежная политика направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция). Кредитная экспансия преследует цель увеличения занятости и объема производства, а кредитная рестрикция – предотвратить «перегрев» конъюнктуры, наблюдаемый в период экономического подъема, или снизить темпы инфляции.

По форме инструменты кредитно-денежной политики разделяют на административные (прямые) и рыночные (косвенные). Административные инструменты имеют форму директив, предписаний, инструкций, исходящих от ЦБ и направленных на ограничение сферы деятельности кредитных учреждений.

Под инструментами рыночного характера подразумеваются способы воздействия ЦБ на кредитно-денежную сферу посредством формирования определенных условий на денежном рынке и рынке капитала.

По характеру параметров инструменты кредитно-денежной политики разделяются на количественные и качественные. С помощью количественных методов оказывается влияние на состояние кредитных возможностей коммерческих банков, а следовательно, и на денежное обращение в целом. Качественные инструменты представляют собой вариант прямого регулирования стоимости банковских кредитов.