Антикризисные инструменты финансовой стабилизации

При стабилизации финансового рынка Украины регулятивный вектор действий НБУ направлялся именно на обеспечение ликвидности банковской системы Украины. В течение второго периода основные аспекты деятельности НБУ заключались в антикризисной переориентации денежно-кредитной и валютно-курсовой политики путем активизации механизмов рефинансирования; изменениях в политике резервирования; сдерживании оттока денежных средств за пределы банковской системы с вариативным использованием интервенционных инструментов.

В течение 2008 г. отечественные банки были рефинансированы на общую сумму 169,5 млрд. грн., и в частности в IV квартале - на 106 млрд. грн., то есть на 62,5% общего объема. Между тем гарантии центробанков как инструмент безопасности и поддержания ликвидности не могут быть всеохватывающими, поскольку "финансовая организация, которая не способна продемонстрировать минимальную рентабельность с учетом риска, не должна защищаться государством".

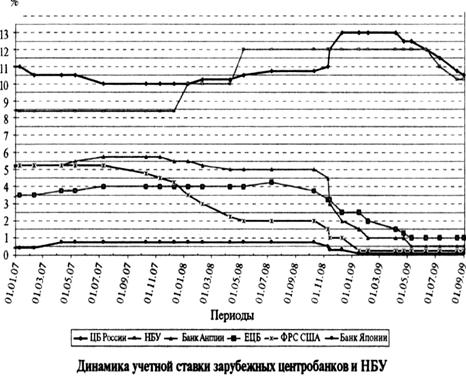

![]() С 12 августа 2009 г. учетная ставка НБУ как ориентир цены на деньги в Украине и как наименьшая ставка рефинансирования установлена на уровне 10,25%. В кризисных условиях, когда центробанки группы стран мира для стимулирования кредитных соглашений постоянно снижали свои учетные ставки и затем удерживали их низкими (по состоянию на 1 августа 2009 г., базовая учетная ставка ФРС США составляла 0,25%, центробанков Японии — 0,1% и Англии - 0,5%, ЕЦБ - 1%,), в Украине и России соответствующие показатели были на этом фоне рекордными - 10,25% и 10,75%, что графически показано в динамике в течение 2007 г. — августа 2009 г. на рисунке.

С 12 августа 2009 г. учетная ставка НБУ как ориентир цены на деньги в Украине и как наименьшая ставка рефинансирования установлена на уровне 10,25%. В кризисных условиях, когда центробанки группы стран мира для стимулирования кредитных соглашений постоянно снижали свои учетные ставки и затем удерживали их низкими (по состоянию на 1 августа 2009 г., базовая учетная ставка ФРС США составляла 0,25%, центробанков Японии — 0,1% и Англии - 0,5%, ЕЦБ - 1%,), в Украине и России соответствующие показатели были на этом фоне рекордными - 10,25% и 10,75%, что графически показано в динамике в течение 2007 г. — августа 2009 г. на рисунке.

Следовательно, тренды дисконтной политики в развитых странах, с одной стороны, а также в Украине и России - с другой, противоположны. Политика "дорогих денег" является антиинфляционной, но одновременно сдерживает деловую активность и спрос на деньги. Кроме того, высокие процентные ставки всегда привлекают иностранный спекулятивный капитал, который, впрочем, при первых признаках снижения ликвидности быстро покидает рынки пребывания.

Основной тренд на валютном рынке Украины - девальвация гривни, которая продолжается и в 2009 г. Для справки: в течение последних 4 месяцев 2008 г. гривня девальвировала относительно доллара на 40% (для сравнения: в 1998—1999 гг. соответствующие потери достигли 62%). Значительное падение курса национальной валюты повлекло за собой рост обязательств дебиторов по полученным валютным кредитам.

Что касается поддержания ликвидности банковской системы Украины за счет внешних источников в 2008-2009 гг., то следует отметить получение ею стабилизационного кредита МВФ. Ожидаемая при этом более жесткая монетарная политика означает также постепенный переход от таргетирования валютного курса к таргетированию инфляции. Однако, как свидетельствует экономическая история, попытки сдерживания инфляции только монетарными средствами оправдываются редко.

В краткосрочном периоде быстрая либерализация режима курсообразования может спровоцировать значительную волатильность гривни (верхняя граница ее колебания относительно доллара может достичь и опасной двузначной цифры). Поскольку участие НБУ в валютных торгах всегда имело и имеет, кроме институционального, также психологический эффект устойчивости рынка, то опасность девальвации гривни без интервенций НБУ (что наблюдалось в конце 2008 г.) существенно возрастает.

Как известно, девальвация является средством стимулирования экспорта. Но для отечественных предприятий первоочередные задачи заключаются не в расширении экспорта, а в переоснащении производства и восстановлении основного капитала. Для этого нужны инвестиции и кредиты, которые будут поступать только при сильной национальной валюте. Отдельное соображение: для отечественных предприятий (всех отраслей, а не только выборочных) вопросы недостаточности и дороговизны ресурсов не так остры, как вопрос отсутствия заказов. Поэтому специальная поддержка их рынков сбыта (в том числе путем восстановления инструмента государственных заказов) должна стать краеугольным камнем поддержки отечественных предприятий в частности и реального сектора экономики в целом.

"Плавающий" валютный курс выгоден по двум причинам:

а) монетарная и исполнительная власть не может точно предсказать развитие событий на валютном рынке, и поэтому произвольные курсовые колебания, вроде бы, находятся вне пределов регулятивного влияния государственных органов;

б) "плавающий" валютный курс не нуждается в автоматической корректировке и не требует индексации зарплат, пенсий и других социальных выплат.

Проблемы ликвидности банков Украины, начавшиеся осенью 2008 г. и усилившиеся с оттоком депозитов, Правление НБУ откорректировало постановлением от 13 октября 2008 г. № 319 в отношении ограничения досрочной выдачи депозитов и прироста кредитного портфеля в рамках погашения. Таким административным путем была сдержана паника, а потому указанные действия НБУ заслуживают положительной оценки как оправданное исключительное средство регулятивной рестрикции государства.

Но при этом не были определены сроки действия введенного моратория (что, безусловно, составляло проблему), а его ограничения распространились и на новые, потенциальные, депозиты (чего можно было избежать). Без надлежащего объяснения такой меры для вкладчиков это никак не способствовало повышению их доверия, и население всячески стремилось закрыть депозитные счета. При одновременном росте объемов денежной массы вне пределов банковской системы (агрегат МО и так всегда был значительным) эмиссия новых денег НБУ содержит угрозу инфляции, поскольку совокупная наличность (тезаврированная населением и вновь напечатанная) может "накрыть" слабый товарный рынок.

Угроза финансовой дестабилизации в Украине вследствие значительного оттока депозитов физических лиц оставалась несколько месяцев. Прирост вкладов населения удалось обеспечить только во II квартале 2009 г. (на 0,6% - в апреле, 0,7% — в мае, 2,7% - в июне), что, в свою очередь, положительно повлияло на ликвидность банковской системы. По состоянию на 1 июля 2009 г., денежные средства физических лиц составляли 62,8% общего объема депозитного рынка (в том числе долгосрочные депозиты со сроком размещения свыше 2 лет - 8%). В России в последние 2 года доля долгосрочных депозитов составляла 5—6%.

Проведенный НБУ в I квартале 2009 г. стресс-анализ 17 крупнейших банков Украины показал, что всем отечественным банкам необходимо увеличить капитал на 24,7 млрд. грн. (в том числе государственным - еще на 2,8 млрд. грн. (дополнительно к 15 млрд. грн., предоставленным им в декабре 2008 г.), банкам с украинским капиталом - на 7,2 млрд. грн., а "дочерям" иностранных банков - на остаток этой суммы). Между тем "влить" деньги в банки для поддержания их платежеспособности по кейнсианским стандартам проблематично, поскольку денег не хватает. Кроме того, выборочный протекционизм в пользу одних (печальный опыт недостаточно "прозрачного" рефинансирования банков в конце 2008 г.) встречал протест других. Нехватка денег не позволяет также снизить налоги и увеличить государственные расходы на стимулирование внутреннего спроса (например, распространить государственный заказ на основные группы товаров с соответствующей корректировкой расходных статей государственного бюджета).