Внешний российский долг структура и динамикаРефераты >> Международные отношения >> Внешний российский долг структура и динамика

6. дефолт, отсутствие графика платежей, фактические платежи равны нулю.

Еще одной характеристикой данных вариантов, представленных на схеме, является уровень платежей по внешнему долгу в краткосрочной перспективе (в течение нескольких ближайших лет) - ПКП. На максимальном уровне ПКП находятся в 1 варианте, что, собственно, и является одной из важнейших причин проведения реструктуризации долга и изменения оригинального графика платежей. При последовательном переходе от 1 варианта к 6 варианту величина ПКП, как правило, уменьшается, достигая нуля в 5 и 6 вариантах.

Рис. 4

Варианты управления внешним долгом в зависимости от используемого графика платежей

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Совокупные издержки осуществления того или иного варианта управления внешним долгом складываются из суммы фактических платежей по долгу (в соответствии с ОГП либо НГП) и издержек от изменения графика платежей и его макроэкономических и социально-политических последствий (см. рис. 5). Параметры первой кривой фактических платежей по внешнему долгу - определяются исходя из описания вариантов управления Частичные и совокупные издержки могут быть измерены в терминах приведенной стоимости долга, значения которой отложены на вертикальной оси. Варианты управления долгом размещены на горизонтальной оси таким образом, что при движении по ней слева направо величина платежей в краткосрочной перспективе уменьшается.

Рис. 5

Совокупные издержки в зависимости от фактического графика платежей

На рис. 5 видно, что наименьшие совокупные издержки в терминах ПСД (наименьшая цена осуществления), хотя и сопровождаемые наиболее высокими расходами на платежи в краткосрочном периоде, соответствуют 1 варианту управления внешним долгом. При движении вправо - ко 2 варианту и далее - совокупные издержки по управлению внешним долгом последовательно увеличиваются. Они становятся неприемлемо высокими при попытках осуществления 6 варианта.

Таким образом, предлагаемая стратегия взаимоотношений с кредиторами, ведущая к изменению действующего графика платежей (проведение реструктуризации), если она при этом не предусматривает значительного снижения приведенной стоимости долга, ведет к экономическим потерям и потому представляется неоптимальной.

3.1.2 Альтернативные стратегии взаимоотношений с кредиторами и снижения долгового бремени

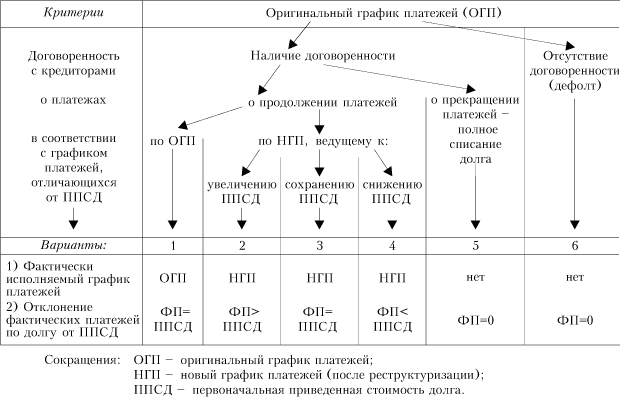

В зависимости от величины отклонения фактических чистых платежей по внешнему долгу (ЧПВД) от полных платежей, соответствующих их официальному графику (ГП) - независимо от того, является ли он оригинальным или выработанным в результате реструктуризации, - можно выделить шесть вариантов управления внешним долгом, отличающихся друг от друга следующими характеристиками (см. табл. 13):

1. ЧПВД превышают платежи по графику;

2. ЧПВД равны платежам по графику;

3. ЧПВД меньше платежей по графику, но больше процентных платежей;

4. ЧПВД равны процентным платежам;

5. ЧПВД меньше процентных платежей, но больше нуля;

6. ЧПВД равны нулю или меньше нуля.

Нетрудно заметить, что критерием классификации в этом случае выступает удельный вес ЧПВД в полных платежах по внешнему долгу (ППВД). В первых двух вариантах ЧПВД совпадают с ППВД. При переходе к 3 и последующим вариантам управления долгом доля ЧПВД в ППВД последовательно снижается, становясь равной нулю (или отрицательной величиной) в 6 варианте. Одновременно с этим при переходе от 1 и 2 вариантов управления внешним долгом к 6 доля бюджетных доходов в источниках средств для проведения платежей снижается, а доля финансирования повышается.

Таблица 13

Варианты управления внешним долгом в зависимости от величины фактических чистых платежей по внешнему долгу и их источников

|

Варианты |

Отклонения фактических ЧПВД от платежей по графику (ПГ) |

Источники средств для |

Последствия для размеров номинального объема долга (НОД) | ||

|

Процентных платежей (ПП) |

погашения основного долга (ПОД) |

полных платежей по внешнему долгу (ППВД) | |||

|

1 |

ЧПВД >ПП + ПОД |

БД |

БД |

БД |

Быстрое сокращение |

|

2 |

ЧПВД =ПП+ ПОД |

БД |

БД |

БД |

Сокращение |

|

3 |

ПП < ЧПВД <ПП+ ПОД |

БД |

БД,Ф |

БД,Ф |

Медленное сокращение |

|

4 |

чпвд=пп |

БД |

Ф |

БД,Ф |

Стабилизация |

|

5 |

0<ЧПВД<ПП |

БД,Ф |

Ф |

БД,Ф |

Увеличение |

|

6 |

ЧПВД<0 |

Ф |

Ф |

Ф |

Быстрое увеличение |

Сокращения ЧПВД - чистые платежи по внешнему долгу, ПП - процентные платежи, ПОД - погашение основного долга, БД - бюджетные доходы, Ф – финансирование

Оценку сравнительных преимуществ каждого из представленных вариантов можно сделать исходя из издержек их проведения и последствий их осуществления для размеров номинального объема долга. Поскольку финансирование для бюджета является ресурсом, как правило, более дорогим, чем его традиционные доходы, то при последовательном переходе от 1 варианта к 6 издержки их реализации последовательно возрастают (за счет увеличения компонента финансирования в общем объеме средств для проведения платежей). В то же время при переходе от 1 варианта к 6 номинальные объемы долга последовательно возрастают.

3.2. Альтернативные средства платежа

Предлагаемые для использования в операциях по обслуживанию и погашению внешнего долга средства платежа можно классифицировать следующим образом (см. табл. 14): 1 - наличные денежные средства; 2 - государственные ценные бумаги; 3 - корпоративные ценные бумаги; 4 - товарные поставки; 5 - долговые обязательства третьих сторон перед российским правительством; 6 - иные государственные активы. В реальной жизни, естественно, возможны их сочетания в различных пропорциях.