Страница

5

Сегодня состояние российской экономической системы таково, что она еще не готова в полной мере воспринять позитивный эффект от внедрения информационных технологий. Развитие технологии передачи информации происходит настолько быстро, что потребители — физические лица и предприятия — не успевают адаптироваться к данному новшеству. Несмотря на то что изменение потребительских предпочтений происходит экспоненциальным образом, оно требует определенного времени, в течение которого поступательно растет готовность потребителей платить за новый вид товаров (услуг). Кривая спроса в том виде, в котором она существует сегодня, свидетельствует о том, что объективные условия для обеспечения массового производства и потребления новых телекоммуникационных услуг еще не сложились. Ее постепенным смещением вверх вдоль оси цен достигается вовлечением все большего количества клиентов в сферу потребления новых услуг.

По мере расширения абонентской базы новых операторов связи все в большей степени проявляется технологическая неспособность базовой телефонной сети служить в качестве интегрирующей основы телекоммуникаций, выполнять функцию транспортного уровня (пользуясь телефонным профессионализмом) передачи информации. В этих условиях операторы наложенных сетей стремятся создать свои собственные транспортные уровни и по возможности максимально отделить технологический процесс от базовой сети. Как показывает опыт развития рынка услуг связи в Москве, где сегодня наряду с АО МГТС функционирует полтора — два десятка независимых операторов, топология их транспортных сетей практически повторяет друг друга, опоясывая в виде кольца центральные районы города. В результате создаются избыточные мощности, нерационально используются значительные инвестиционные ресурсы.

Вследствие хронического технологического отставания от новых операторов связи, базовая телефонная сеть начинает испытывать нарастающее сужение объема собственных финансовых средств, что в свою очередь порождает сокращение ее инвестиционных возможностей. Возникает замкнутый круг, в рамках которого предприятие базовой телефонной сети обречено на техническую деградацию и постепенное вытеснение с рынка услуг связи. Перспективу такого развития событий трудно спрогнозировать, поскольку развал национальной общедоступной телефонной сети чреват для страны серьезными негативными последствиями. Единственным разумным выходом из складывающейся ситуации является коренная смена государственной политики в области регулирования телекоммуникаций.

На сегодняшний день в России подобно развитым западным странам взят курс на полную либерализацию и ограничение монополизма рынка услуг связи, при этом механизмами либерализации выступают лицензионная, сертификационная и тарифная политика. В рамках действующего регулирования оператор базовой телефонной сети. оказывается в крайне неравных условиях по сравнению с новыми участниками рынка услуг связи, так что любые попытки финансово-хозяйственного маневра, нацеленные на преодоление технологического отставания, наталкиваются на непреодолимые ограничения. В результате государственная политика оказывает дезорганиза-ционное и дезинтегрирующее воздействие на рынок услуг связи, не говоря уже о том, что теряется положительная экономия от масштаба производства.

3. Проблемы становления и тенденции развития

российского малого бизнеса

На начало 1997 г. в России насчитывалось около 800 тыс. малых предприятий, на которых работало 8,5 млн. человек (примерно 12% занятых в народном хозяйстве), а с учетом вторичной занятости — 15,2 млн.; эти предприятия произвели примерно 10% ВНП, и на них приходилось 20% полученной прибыли.[1]

Однако вопреки этому внешнему благополучию есть, думается, основания настаивать на тезисе о том, что в современной России происходит обострение противоречия малого предпринимательства. С одной стороны, налицо резкое возрастание отмечавшейся выше значимости малых предприятий, обогащение их функций, а с другой стороны, нетрудно выявить тенденцию снижения жизнеспособности малых форм бизнеса.

В содержании функций малых предприятий ныне появляются новые, «чрезвычайные» составляющие, обусловленные необходимостью смягчения кризиса в экономике и социально-политической сфере. Экономическое значение малых предприятий объективно возрастает в силу того, что они призваны: значительно и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг (в первую очередь для беднейших слоев, составляющих ныне большинство населения с использованием местных источников сырья; принять активное участие в конверсии через подключение к сети кооперационных связей и использование высвобождающихся ресурсов; приблизить производство товаров и услуг к потребителю, помочь выравниванию условий жизни в населенных пунктах различных масштабов; вовлечь в производство часть материальных и финансовых средств населения, ранее использовавшихся исключительно для личного потребления; создать благоприятные предпосылки для трудоустройства части рабочей силы, высвобождающейся на крупных предприятиях (в первую очередь относящихся к ВПК); ускорить демонополизацию производства, развитие конкуренции, оптимизацию размерной структуры рыночных субъектов; послужить источником ощутимых бюджетных поступлений.

Не менее весомо социально-политическое значение малого бизнеса: малые предприятия служат базой развития «среднего» класса, который в состоянии выступить гарантом стабильности в обществе.

Кроме того, цивилизованное малое предпринимательство способно образовать элемент позитивной альтернативы «мафиозной» экономике.

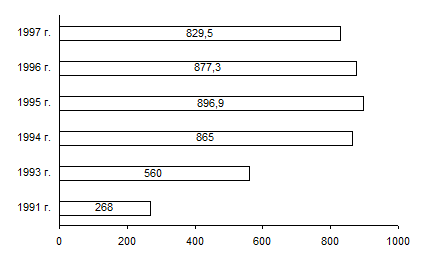

Рис. 1. Динамика численности малых предприятий в РФ в 1991 —1997 гг., тыс.

Рис. 1. Динамика численности малых предприятий в РФ в 1991 —1997 гг., тыс.

Что же касается снижения жизнеспособности малого бизнеса, то она рельефно проявилась в негативной динамике численности малых предприятий и занятых на них работников. Анализ официальной статистики обнаруживает резкое замедление темпов роста числа субъектов малого бизнеса: если за 1992 г. их количество увеличилось в 1,2 раза (560 тыс. против 268 тыс.), а за 1993 г.—в 1,5 раза (865 тыс. на конец года), то за 1994 г. прирост составил лишь 3,7% (896,9 тыс. на конец года). В 1995 г. впервые наблюдалось абсолютное сокращение количества малых предприятий — до 877,3 тыс., или на 2,2%. Падение продолжилось и в 1997 г.: по данным Госкомстата РФ, в сентябре 1996 г. показатель составил 829,5 тыс. единиц малого бизнеса, или 92,5% от уровня 1994 г., самого удачного в новейшей истории российского малого предпринимательства (см. рис. 1).

Сложившаяся тревожная ситуация усугубляется рядом обстоятельств: негативная динамика численности малых фирм сопровождается консервацией неблагоприятной отраслевой и региональной структуры российского малого предпринимательства (см. табл. 3.1 и 3.2). Доля промышленных малых предприятий застыла на отметке 14—15%, а в региональном аспекте сохраняется сверхконцентрация мелких фирм в Центральном районе (30—32% всех зарегистрированных в РФ малых предприятий, в том числе доля Москвы стабильно составляет 21 —22%).