Cущность предпринимательского риска, его виды

Рис. 1. Схема зон риска

Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1).

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофического следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

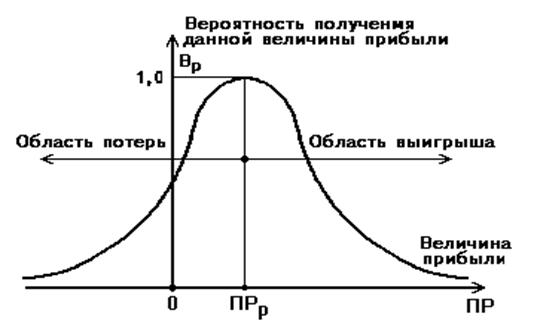

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1. Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерями прибыли (DПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

DПР=ПРр-ПР .

Рис. 2. Типичная кривая вероятностей получения определенного уровня прибыли

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

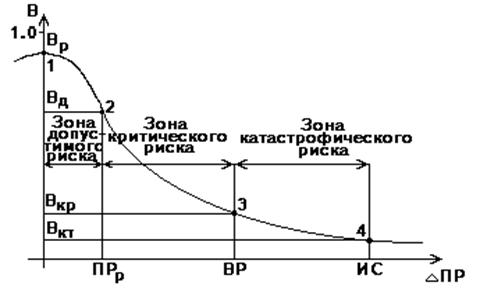

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 3).

Рис. 3. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

П е р в а я т о ч к а (DПР=0 и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

В т о р а я т о ч к а (DПР=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна .

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Т р е т ь я т о ч к а (DПР=ВР и В=Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Ч е т в е р т а я т о ч к а (DПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Наличие кривой вероятности потери позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

В процессе принятия предпринимателем решений о допустимости и целесообразности риска ему важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска.

Вероятность того, что потери не превысят определенного уровня, есть показатель надежности, уверенности. Очевидно, что показатели риска и надежности предпринимательского дела тесно связаны между собой.

Знание показателей риска - Вр, Вд, Вкр, Вкт - позволяет выработать суждение и принять решение об осуществлении предпринимательства. Но для такого решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Надо еще установить или принять предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим предельные значения вероятностей возникновения допустимого, критического и катастрофического риска соответственно Кд, Ккр, Ккт. Величины этих показателей в принципе должна устанавливать и рекомендовать прикладная теория предпринимательского риска, но и сам предприниматель вправе назначить свои собственные предельные уровни риска, которые он не намерен превышать.