Обращение векселя в РФ

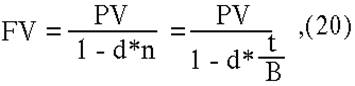

где t - число дней до погашения;

d - учетная ставка банка;

P - сумма, уплаченная владельцу при учете векселя;

N - номинал;

Суть данного метода заключается в том, что проценты начисляются на сумму, подлежащую уплате в конце срока операции. При этом применяется учетная ставка d.

|

Пример 1:

Простой вексель на сумму 100 000 с оплатой через 90 дней учитывается в банке за 60 дней до погашения. Учетная ставка банка 15 %. Определить величину дисконта в пользу банка и сумму, полученную владельцем векселя.

Disc = (100000 * 60 * 0.15) / 360 = 2500;

Соответственно, владелец векселя получит величину PV:

PV=100000 – 2500 = 97500;

Предположим, что в рассматриваемом примере владелец векселя решил учесть вексель немедленно после получения, тогда:

Disc = (100000 * 90 * 0.15) / 360 = 3750;

PV = 100000 – 3750 = 96250;

Как следует из полученного результата, при неизменном значении ставки d чем раньше производится учет векселя, тем больше будет величина дисконта в пользу банка и тем меньшую сумму получит владелец. Изменим условия примера 1 следующим образом.

На какую сумму должен быть выплачен вексель, чтобы поставщик, проведя операцию учета, получил стоимость товаров в полном объеме, если банковская учетная ставка равна 15 %?

|

|

где t1 - число дней до погашения в момент покупки ;

t2 – число дней до погашения в момент перепродажи;

P1 – цена покупки;

P2 – цена перепродажи;

d1 – учетная ставка при покупке;

|

|

|

где r – ставка по векселю;

t – срок векселя;

t1 – число дней до погашения;

d – учетная ставка банка.

[1] Долан Дж. Деньги, банковское дело и денежно-кредитная политика. С.-Пб. – 1994 г.

[2] Лукасевич И.Я. Анализ финансовых операций. М. 1998 г.