Управление рисками в коммерческом банке

Банк намерен продолжить предоставление своим клиентам все более широкого спектра банковских услуг, повышать их качество и доступность на взаимовыгодных условиях.

Индивидуальный подход к каждому клиенту, стремление удовлетворить его запросы и потребности в сочетании с высоким профессионализмом персонала банка — основные направления деятельности, обеспечивающие его успехи на рынке финансовых услуг.

|

|

КРЕДИТНАЯ ПОЛИТИКА БАНКА

Заслуженное банком доверие акционеров и клиентов и на основе этого достигнутые банком результаты по увеличению ресурсной базы были использованы банком для наиболее эффективного размещения привлеченных средств.

По состоянию на 01.01.2002 г. для обеспечения своевременных расчетов клиентов банк имел денежные средства и средства на счетах в банках в объеме 33,2% активов банка, а 57,3% объемов активов были направлены на кредитование. При этом банк ориентировался на удовлетворение в дополнительном поступлении денежных средств на производственные потребности и инвестиционные программы, осуществляемые в экономике Республики Мордовия.

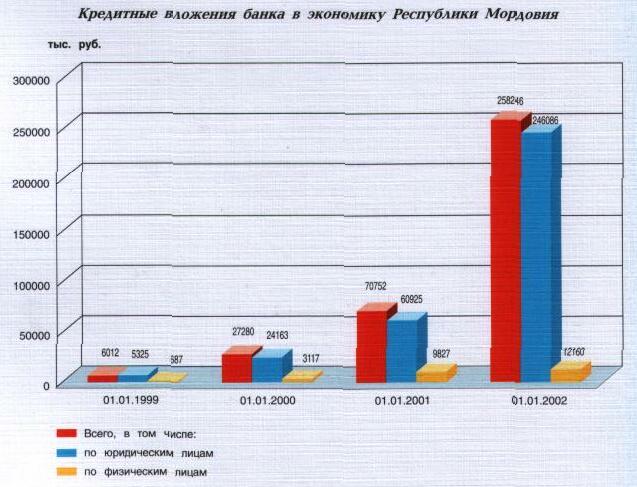

Общий объем кредитных вложений в экономику Мордовии по состоянию на 01.01.2002 г. составил 258,2 млн. руб., или увеличился по сравнению с началом 2001 года почти в 3,7 раза.

В том числе:

— в строительство — в 33,7 раза;

— в промышленность — в 5,7 раза;

— предприятиям транспорта и связи — в 2,1 раза;

— предприятиям торговли и общественного питания — в 2,9 раза.

В развитие сельского хозяйства республики были направлены 6,5% кредитных вложений банка.

Значительно увеличена доля среднесрочных кредитов (от 1 года до 3 лет), что наиболее полно отвечает потребностям предприятий сферы материального производства, позволяя им обеспечивать не только своевременное поступление материальных ресурсов для текущей производственной деятельности, но и осуществлять капитальные вложения на реконструкцию, техническое перевооружение и новое строительство объектов производственной базы.

Банк продолжал активно поддерживать представителей среднего и малого бизнеса. Объем предоставленных им кредитов возрос в 1,2 раза.

Выдача кредитов производится только после тщательного анализа финансового положения заемщика, экономической эффективности кредитуемых проектов и под высоколиквидное обеспечение. Предлагаемые банком условия кредитования обеспечивают баланс интересов банка и заемщика по наиболее выгодному для них использованию средств, выданных в кредит.

Взвешенная и выверенная кредитная политика, проводимая банком, позволила обеспечить высокое качество кредитного портфеля.

Используя накопленные опыт и потенциал, АКБ «АКТИВ БАНК» намерен и в дальнейшем активно участвовать на рынке банковских услуг, обеспечивать рост своего участия в развитии экономики Республики Мордовия.

|

|

|

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКА

Развитие банка, наращивание его потенциала являются основной стратегической задачей, поставленной акционерами перед коллективом банка.

Банк, тесно взаимодействуя с предприятиями региона, частными предпринимателями и гражданами республики, является проводником банковской культуры и новой банковской технологии. Банковский сектор является авангардом в проведении реформ в экономике России, на который возложены задачи развития поступательного движения экономики.

Банк успешно справляется с поставленными задачами, реализуя в жизнь решения акционеров.

Основными целями дальнейшего развития банка являются укрепление его устойчивости, повышение качества обслуживания клиентов, аккумулирование денежных средств и направление их в кредиты и инвестиции, укрепление доверия вкладчиков и кредиторов банка, защиты их интересов и сохранности средств.

Практическая реализация поставленных задач будет осуществляться в следующих направлениях:

1. Увеличение уставного капитала банка до 135 млн. руб. (не менее 5 млн. ЕВРО).

2. Развитие сети дополнительных офисов в Республике Мордовия в количестве 5 единиц на ближайшие 2—3 года.

3. Переход с 2004 года на международную систему стандартов бухгалтерского учета и финансовой отчетности.

4. Дальнейшее развитие платежной системы с применением новейших технологий обработки и передачи платежей в режиме реального времени, в т.ч. интернет-банкинг, платежные карты, в международных системах (в т. ч. Вестерн Юнион).

5. Участие в системе гарантирования вкладов граждан.

6. Аккумулирование средств вкладчиков и направление их в реальной сектор региона.

2.2. Анализ управления активами банка.

В активной части баланса отражается размещение средств банка. Анализ структуры активных операций имеет большое практическое значение в достижении разумного баланса между ликвидностью и доходностью.

В структуре активной части баланса «АКТИВ БАНКА» на долю наличности (касса + корсчет в НБУ) приходится примерно 4-5%. Такой уровень вполне может быть признан удовлетворительным, так как увеличение сумм на этих счетах с целью повышения ликвидности нецелесообразно ввиду процентного дохода по этим счетам.

К вторичным резервам банка относятся ценные бумаги, которые делятся на:

1) ликвидные ценные бумаги, приносящие соответствующий доход, но приобретаемые для поддержания ликвидности;

2) инвестиционные ценные бумаги, которые обеспечивают получение относительно высокого дохода, но не могут быть в короткие сроки реализованы для удовлетворения требований клиентов.

К сожалению, из-за неразвитости фондового рынка в Мордовии и практически отсутствия надежных эмитентов, операции по покупке ценных бумаг для получения прибыли в рассматриваемом отделении банка в 2000 году не проводились. Только на начало второго квартала 2001 г. сумма активов, инвестированных в ценные бумаги составила 62,8 тыс. р.( 5% в общей сумме активов). В этой сфере видится перспектива получения дополнительных доходов вследствие улучшения финансового состояния предприятий и организаций.