Роль комплексного анализа в управлении

Одна из наиболее характерных особенностей содержания внутреннего управленческого анализа заключается в том, что по сравнению с экономическим анализом деятельности предприятия в целом, с его помощью полнее выявляются связи между экономикой, с одной стороны, техникой и технологией производства — с другой. В связи с этим он по своей сущности в большей степени является технико-экономическим анализом.

Управленческий анализ имеет и свои специфические субъекты анализа. Если деятельность предприятия главным образом проверяют собственники и контролирующие организации, то экономику производственных подразделений изучают в основном специалисты предприятия и соответствующие службы цехов.

Существенно отличается и информационная база управленческого анализа от информационного обеспечения анализа деятельности предприятия в целом. Управленческий анализ имеет более широкую информационную базу. Для его проведения используются не только данные отчетности, но и данные сводных и даже первичных документов, поскольку именно в разрезе производственных подразделений обычно группируются и обобщаются различные первичные документы по учету наличия, движения и использования основных фондов, материальных, трудовых ресурсов, выпуску продукции и т.д. К числу сводных источников управленческого анализа относятся различного рода отчеты цехов о расходе сырья, материалов, топлива, энергии, выдаче заработной платы, поступлении и использовании машин и оборудования, выпуске готовых изделий и др.

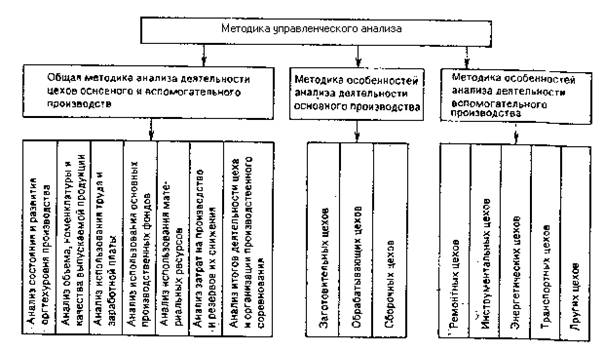

Методика управленческого анализа производственных предприятий в промышленности представлена на рис. 2.

Рис. 2. Методика управленческого анализа

Рис. 2. Методика управленческого анализа

2. Последовательность проведения комплексного управленческого анализа

Как указывалось в первой главе курсовой работы, управленческий анализ является внутренним делом фирмы, то есть он не является обязательным и может проводиться или не проводиться в зависимости от желания руководства предприятия. Это означает также, что он проводится в произвольной форме в отличие от, например, финансового анализа, проводимого аудитором, который в своей деятельности руководствуется целым рядом стандартов, методических указаний и других нормативных и подзаконных актов государственной власти.

Поэтому методики для проведения управленческого анализа разрабатываются, как правило, либо консалтинговыми фирмами (или отдельными специалистами в этой области) в соответствии с профилем их деятельности, либо крупными корпорациями и холдингами для анализа собственных предприятий. Такая ситуация предполагает отсутствие единой методики проведения управленческого анализа.

В конце первой главы своей курсовой работы я рассмотрел основные черты, присущие методикам проведения управленческого учета. Далее в этой главе я хочу привести последовательность проведения управленческого анализа, разработанную фирмой «Росбизнесконсалтинг» и используемую в ее деятельности. Поскольку указанная методика является разработкой и коммерческой тайной «Росбизнесконсалтинга», то привести ее полностью невозможно. Я опишу последовательность проведения управленческого анализа, опубликованную в интернете[2], включающую основные этапы и их детализацию.

Этап 1. Определение роли управленческого анализа.

1.1. Определение цели и содержания управленческого анализа.

1.2. Анализ структура бизнес-плана и основных плановых показателей.

1.3. Сметное планирование (бюджетирование) и анализ исполнения смет.

Этап 2. Анализ в системе маркетинга.

2.1. Цели и содержание маркетинговых исследований.

2.2. Объекты маркетингового анализа.

2.3. Методы маркетингового анализа.

2.4. План маркетинга.

2.5. Сметный расчет объема продаж и обоснование цен товаров.

Этап 3. Анализ и управление объемом производства и продаж.

3.1. План производства и методы производственного анализа.

3.2. Формирование и оптимизация оборота (объема продаж) производственных, торговых и других коммерческих организаций.

3.3. Сметный расчет производства товаров.

3.4. Анализ и оценка влияния экстенсивности и интенсивности использования труда на приращение объема реализации продукции.

3.5. Анализ и оценка влияния экстенсивности и интенсивности использования средств труда (основных производственных фондов) на приращение объема реализации продукции.

3.6. Анализ и оценка влияния экстенсивности и интенсивности использования предметов труда (материальных ресурсов) на приращение объема реализации продукции.

3.7. Анализ и оценка влияния оборота на приращение прибыли коммерческой организации.

Этап 4. Анализ технико-организационного уровня и других условий производства.

4.1. Анализ управления коммерческой организацией.

4.2. Анализ организации производства и труда.

4.3. Анализ технического развития.

4.4. Анализ внешнеэкономических связей коммерческой организации.

4.5. Анализ социальных условий и использования человеческого фактора.

4.6. Анализ природных условий и рациональности природопользования.

4.7. Методы оценки влияния технико-организационного уровня и других условий производства на интенсификацию использования производственных ресурсов.

Этап 5. Анализ и управление затратами и себестоимостью продукции.

5.1. Управление себестоимостью продукции.

5.2. Анализ поведения затрат и взаимосвязи затрат, оборота и прибыли.

5.3. Обоснование безубыточности продаж товаров. Расчет порога рентабельности (критической точки) продаж товаров.

5.4. Расчет и оценка показателей себестоимости продукции.

5.5. Сметный расчет себестоимости реализованной продукции.

5.6. Факторный анализ себестоимости продукции.

5.7. Анализ использования труда и его влияния на себестоимость продукции.

5.8. Анализ использования предметов труда (материальных ресурсов) и его влияния на себестоимость продукции.

5.9. Анализ использования средств труда (основных производственных фондов) и его влияния на себестоимость продукции.

5.10. Анализ и оценка влияния себестоимости продукции на прибыль.

Этап 6. Финансовые результаты коммерческой организации.

6.1. Финансовый план и его внутрихозяйственный финансовый анализ.

6.2. Сметный расчет финансовых результатов.

6.3. Управление и оптимизация прибыли коммерческой организации.

6.4. Формирование и расчет показателей балансовой (валовой), налогооблагаемой и чистой прибыли.

6.5. Система цен на продукцию.

6.6. Экономические факторы, влияющие на величину прибыли.

6.7. Анализ уровня и динамики финансовых результатов по данным отчетности.

6.8. Анализ и оценка использования чистой прибыли коммерческой организацией.

6.9. Факторный анализ прибыли от реализации продукции.

6.10. Факторный анализ балансовой (валовой) прибыли.

6.11. Анализ влияния инфляции на финансовые результаты.

6.12. Рентабельность и пути ее повышения.