Развитие инновационной инфраструктуры

Таблица 7[14]:

Технопарки-лидеры по итогам аккредитации 2000 г.

|

№ п/п |

Название технопарка |

Агрегатный показатель набранных баллов |

|

1 |

Международный научно-технологический парк «Технопарк в Москворечье» Московского государственного инженерно-физического института, г.Москва |

9,53 |

|

2 |

Научный парк «МЭИ» Московского государственного энергетического института, г.Москва |

8,93 |

|

3 |

Научно-технологический парк»Волга-техника» Саратовского государственного технического университета, г.Саратов |

8,03 |

|

4 |

Технопарк Санкт-Петербургского государственного электротехнического университета, г. Санкт-Петербург |

7,60 |

|

5 |

Научно-технологический парк «Башкортостан» Уфимского государственного авиационного технического университета, г.Уфа |

7,47 |

|

6 |

Научно-технологический парк Нижегородского государственного технического университета, г. Нижний Новгород |

6,78 |

|

7 |

Зеленоградский научно-технологический парк Московского института электронной техники, г. Москва, Зеленоград |

6,71 |

|

8 |

Обнинский научно-технологический парк «ИНТЕГРО» Обнинского института атомной энергетики, г. Обнинск |

6,45 |

|

9 |

Ульяновский технопарк Ульяновского государственного технического университета, г. Ульяновск |

6,28 |

|

10 |

Томский международный деловой центр «Технопарк», г. Томск |

6,08 |

Столь небольшое число реально работающих технопарков, выявленное по итогам аккредитации, объясняется тем, что при создании технопарков не использовались рыночные подходы. Большинство из них организовывалось с единственной целью - получить дополнительные бюджетные средства под новую структуру. В то же время и со стороны государства не проводилось какой-либо первоначальной селективной политики по заданным критериям: в частности, не делалось приблизительного расчета окупаемости проектов. В итоге на сегодняшний день технопарки объединяют, как правило, малые предприятия, не обязательно наукоемкие, которые уже наладили выпуск своей продукции, и поэтому свою изначальную функцию - поддержки высокотехнологичного бизнеса - выполняют не всегда. Безусловно, есть и исключения. Так, например, в Научном парке МГУ ряд малых фирм перешли по всем формальным признакам в разряд средних, и в целом показатели роста 40 фирм, находящихся в научном парке, достаточно высокие и устойчивые (см. рис. 1).

Характерно, что проведенная аккредитация не изменила положения вещей. Она была только средством, позволившим выявить реальный уровень развития инновационной инфраструктуры, однако не влекла за собой никаких последствий - ни налоговых льгот, ни дифференцированного, в зависимости от результатов работы технопарков, финансирования. Бюджетные средства, в случае их выделения, продолжали распределяться равномерно по всем действующим технопаркам, входящим в Ассоциацию технопарков.

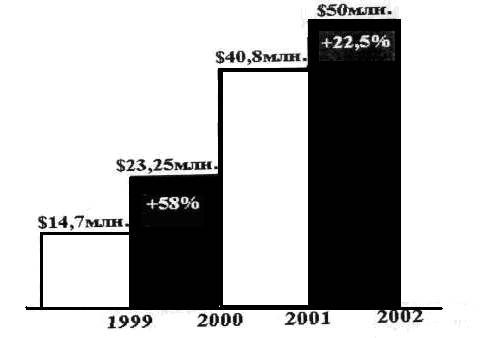

Рисунок 1:

Годовой суммарный оборот компаний, входящих в состав Научного парка МГУ

Особый случай представляет собой технопарк МИЭТ, поскольку на его базе постепенно формировались все виды инфраструктуры, сложившейся на сегодняшней день в стране. Рост компаний в технопарке и последующий их выход в «свободную экономику», особенно в середине 1990-х гг., мог привести к их значительному ослаблению. Поэтому наряду с технопарком в 1998 г. был создан инновационно-технологический центр (ИТЦ), куда и переходили растущие компании. В 1999 г. был образован инновационно-промышленный комплекс (ИПК) МИЭТ, который объединил участников инновационной деятельности университета с рядом перспективных наукоемких компаний Зеленограда. Наконец, для расширения связей с региональной промышленностью в 2002 г. в Зеленограде началось создание первой в России технологической деревни. Технологическая деревня должна занять площадь около 18 тыс. кв. м, где будет расположено около 60 наукоемких компаний Зеленограда. Это позволит осуществлять запуск крупномасштабных инновационных проектов в области электроники, микроэлектроники и информационно-коммуникационных технологий - областях специализации промышленности г. Зеленограда. Составной элемент технологической деревни – сеть центров коллективного пользования оборудованием. Предполагается, что именно технологическая деревня станет той инфраструктурой, которая объединит университетскую среду, малый наукоемкий бизнес и промышленность в единый территориально-отраслевой кластер. С одной стороны, это должно увеличить выпуск наукоемкой продукции на предприятиях Зеленограда, а с другой - дать импульс развитию перспективных дисциплин в МИЭТ, новых учебных практикумов и базовых курсов подготовки специалистов в области электроники.

Уже сейчас в МИЭТ созданы совместные с зарубежными фирмами учебно-научные центры - такие, например, как Центр подготовки специалистов в области обработки информации совместно с Texas Instruments, Центр подготовки специалистов в области разработки ПО САПР БИС совместно с фирмой «Моторола», Центр приборно-технологического моделирования полупроводниковых структуру совместно с фирмой ISE AG (Швейцария).

В настоящее время внимание к технопаркам вновь усилилось в связи с разработкой законопроекта «Об особых экономических зонах (ОЭЗ) в Российской Федерации». Предполагается, что технопарки могут стать одними из центральных элементов в 5-7 зонах. Несмотря на то, что на государственном уровне вопрос об ОЭЗ до конца не решен, ряд регионов выступил с самостоятельными инициативами по созданию внедренческих площадок, зон и т.п. Так, в Нижегородской области планируется создать особую внедренческую зону на базе существующих технопарков; объявлено о создании технико-внедренческой зоны на базе новосибирского Академгородка. Планируется, что резиденты технико-внедренческого центра в Новосибирске получат ряд льгот: упрощенную процедуру регистрации экспортно-импортных операций, освобождение от уплаты таможенных пошлин на ввозимые и экспортируемые товары, отмену лицензирования, ограничение числа проверок со стороны инспектирующих организаций. Получение статуса резидента, сопровождаемое предоставлением всех этих льгот, будет представлять особую процедуру, механизм которой пока не до конца понятен. Итогом успешной работы зоны будет считаться создание в течение 2-3 лет до 500 новых малых и средних фирм с объемом производства 2-4 млрд. дол. в год. При учете прошлого опыта подобных инициатив данные расчеты представляются завышенными.